1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。税理士の秋山です。

今日は「名義預金の調査手法と税務署から名義預金と疑われないための5つのポイント」という話をします。

今、相続税の税務調査で税務署が最も力を入れているのが、今回のテーマでもある名義預金に関する調査です。

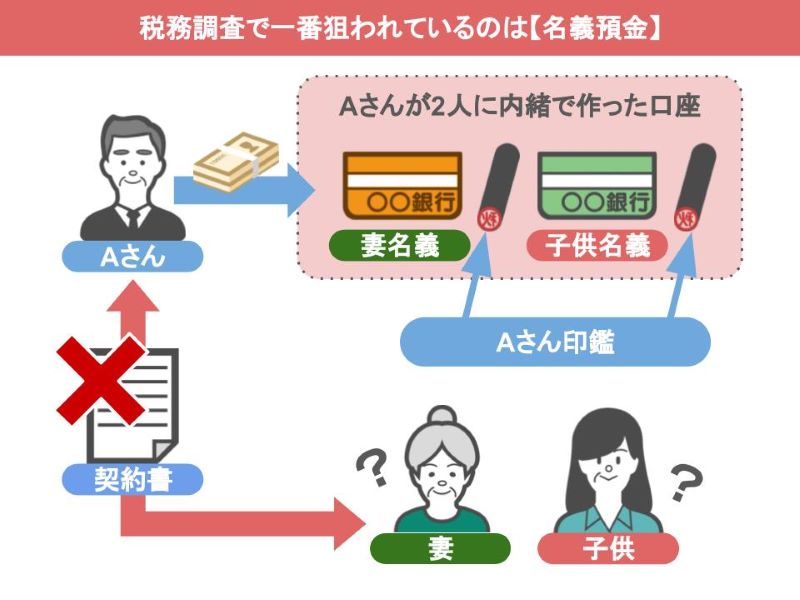

この名義預金というものはどういったものかと言いますと、預金口座の名義人と、実際に預金をしている人、これが異なる預金のことを、他の人の名義を使った預金、つまり名義預金といいます。

具体的に説明しますと、まずAさん家族がいたとしまして、Aさんがある日奥さんや子供さんに対して、生前贈与でお金をあげたとします。

そのお金は奥さんや子供さん名義の口座に入金していたのですが、この口座はAさんが2人に黙って新規で作った口座で、奥さんや子供さんはその自分名義の口座の存在自体を知りませんでした。

もちろんAさんとはお金をあげる、もらうという贈与契約もしていませんし、2人の口座を作る際に必要な印鑑などもAさんが自分の印鑑を使っていました。

そしてAさんはこの口座に生前贈与としてお金を入金し続けた、こういったものがいわゆる名義預金というものです。

口座の名義自体は奥さんと子供さんなのに、実際は口座に預金・管理しているのはAさんということなんですね。

そしてこれがAさんが亡くなった後に発生する相続において、この預金口座の本当の名義人は誰なのか、この預金口座のお金は本当は誰の財産なのか、という大きな問題になるんです。

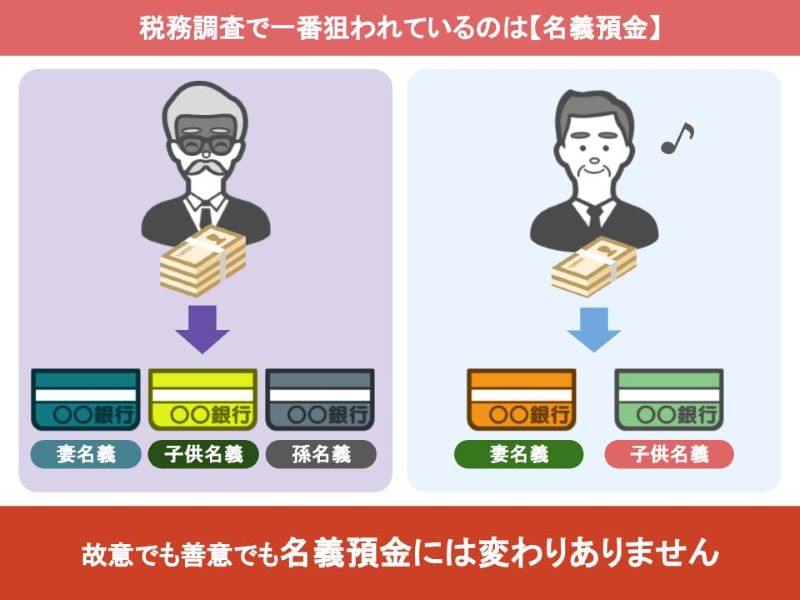

中には相続税の節税をしようと、故意に家族名義の口座を作って、過剰な節税を試みる人もいるんですが、逆に本当に真心から奥さんや子供さんにお金を残したくて、名義預金になるとは知らずに、家族名義の口座を作り、お金を振り込んでしまっていた、という方もいます。

ですのであなたの行う家族のための預金や贈与が税務署から名義預金だと追及されないためにも、今回の動画を最後までしっかりと見ていただきたいと思います。

今回の動画では、①知らず知らずに名義預金になってしまうあなたの間違った行動、②税務署から名義預金として疑われないために、気をつける5つのポイント、③実際に税務調査官が行っている名義預金の調査手法という3つのテーマに沿ってお話していきたいと思います。

先程も言いましたが、あなたが良かれと思ってとった行動が、結果的に税務署から名義預金であると指摘される場合があります。

①知らず知らずに名義預金になってしまうあなたの間違った行動

具体的に2つのケースで紹介していきますね。

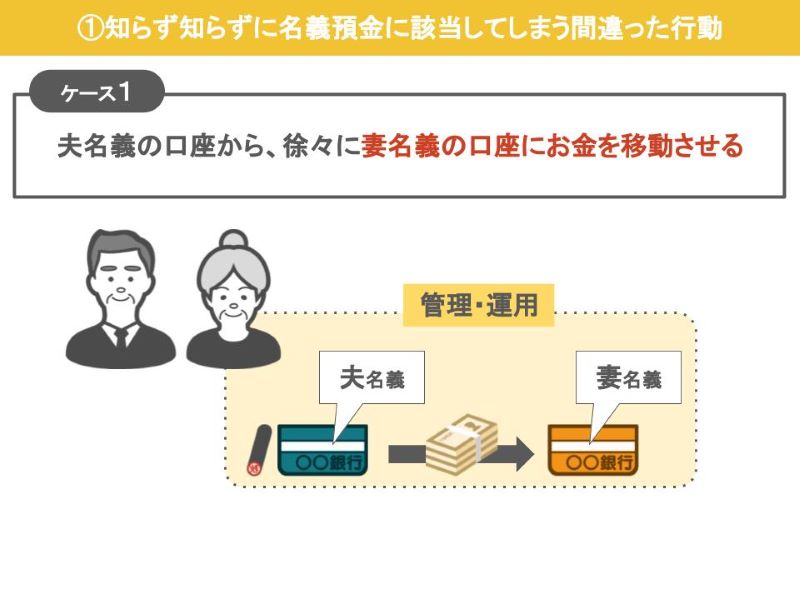

まず1つ目 例えばですね、夫婦間でお互いの財産の線引きがあやふやになっている場合なんですが、ご主人の給与収入を預けている預金口座を奥さんが管理・運用している、このようなご家庭というのは多いかと思います。

この場合奥さんが運用していても、口座の名義がご主人の名義のままでしたら、何の問題もないんですが、まあ徐々にですね、へそくりとして奥さん名義に移行して行ったり、あるいは急に奥さん名義の預金にする、そしていざ、ご主人に相続が発生したという時点で、奥さん名義で相当の預金が作られていた、こういった場面を私自身たくさん見てきましたが、これは税務調査に入られた時に、高確率で旦那さんの預金であると、調査官から追及を受けることになります。

この妻のへそくりに関しましては、過去の動画で税務調査で指摘されないための方法を解説しております。

この妻のへそくりに関しましては、過去の動画で税務調査で指摘されないための方法を解説しております。

【国税OBが語る】へそくりは旦那にばらせ!専業主婦の高額預金やへそくりが税務署に狙われやすい理由!税務調査を受けない為に取るべき3つの行動も解説

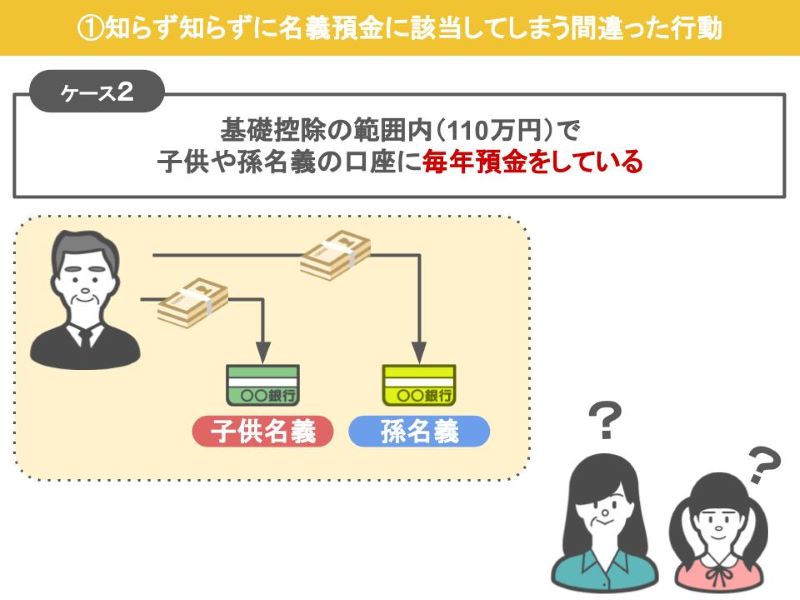

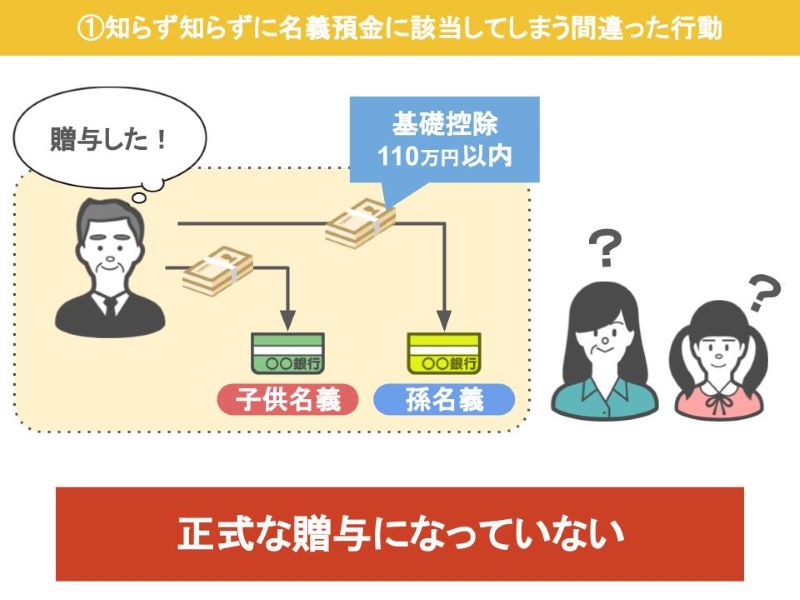

次に2つ目のケースですが、これは親や祖父母が子供や孫の将来のためを思って、こっそりと贈与税の基礎控除である110万円の範囲内で、子供や孫名義で毎年預金を繰り返されてる場合なんですが、こういった場合税務署は、この預金は本当は誰のものなのか?実質は贈与した方の預金ではないのか?とこういったことを問題にします。

こういったケースで多いのが、いわゆる110万円で毎年贈与するという贈与の形は整っているんですが、実は正式な贈与になっておらず、子や孫に贈与したが、本当は単に贈与したつもりになっていた、という場合が非常に多いですね。

こういったケースで多いのが、いわゆる110万円で毎年贈与するという贈与の形は整っているんですが、実は正式な贈与になっておらず、子や孫に贈与したが、本当は単に贈与したつもりになっていた、という場合が非常に多いですね。

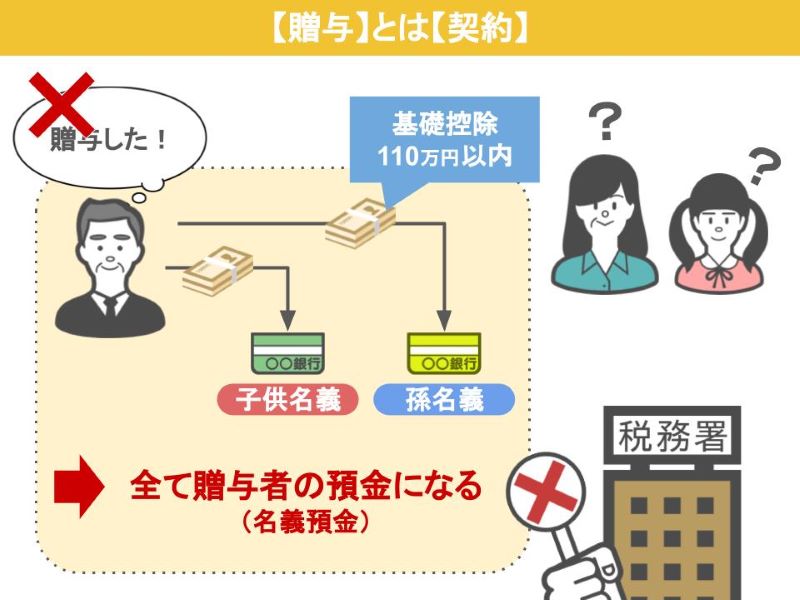

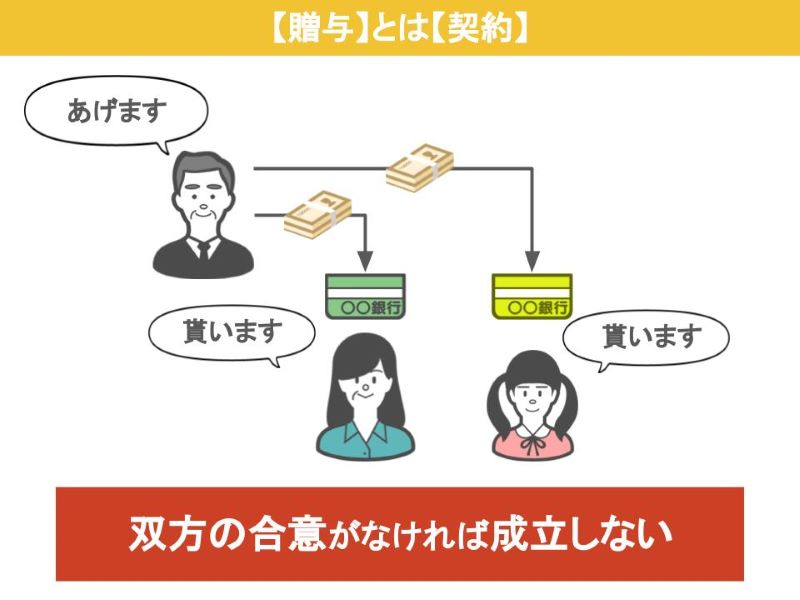

贈与契約というのは贈与者と贈与を受けた方が、お互いに「贈与をします」「はい贈与を受けます」という双方の合意のもとで行うものですから、そもそも子や孫に対して相手の了承を得ずに行われた贈与というものは無効であり、こういったケースにおきましても、税務調査時においては贈与された預金は子や孫のものではなく、実質は親や祖父の預金ではないのかと、調査官から追及を受けることになります。

贈与契約というのは贈与者と贈与を受けた方が、お互いに「贈与をします」「はい贈与を受けます」という双方の合意のもとで行うものですから、そもそも子や孫に対して相手の了承を得ずに行われた贈与というものは無効であり、こういったケースにおきましても、税務調査時においては贈与された預金は子や孫のものではなく、実質は親や祖父の預金ではないのかと、調査官から追及を受けることになります。

この場合、調査官は子や孫にいつもらったのかや、預金通帳や印鑑の管理状況などを直接追求したりもします。

ですが少し判断が難しいのがですね、預金の名義人が20歳以下の未成年者の場合なんですけど、この未成年者の預金ですと、ある程度の年齢までは、子供の預金を親が管理しておくというのはこれは分からないことではないんですね。

なにせ1回だけでも110万円なんて大金を中学生や高校生に持たせたら、逆に悪影響を与えるかもしれませんので、そういうものは親が管理していても、これは親が管理しているから親の預金っていうのは難しいところなんですが、中にはですね、すでに嫁いで両親と離れて暮らしている娘さんの預金通帳や印鑑を、親御さんが管理されているというケースもあるんですね。

そういった自分たちとは離れて暮らしている子や孫の預金通帳や印鑑まで、贈与者が管理しているというのであれば、これは税務署からはい、名義預金ですねって指摘されてもなかなか反証は難しいと思います。

このようにですね家族のことを思って良かれと思ってやった行為でも、きちんとした手順を踏まずに贈与や預金を行ってしまうと、それが知らず知らずのうちに名義預金に該当してしまうんです。

ですのでここからは、あなたの行動が将来名義預金として、税務署に追求されないために名義預金として疑われないために気をつけるべき5つのポイントについて説明していきたいと思います。

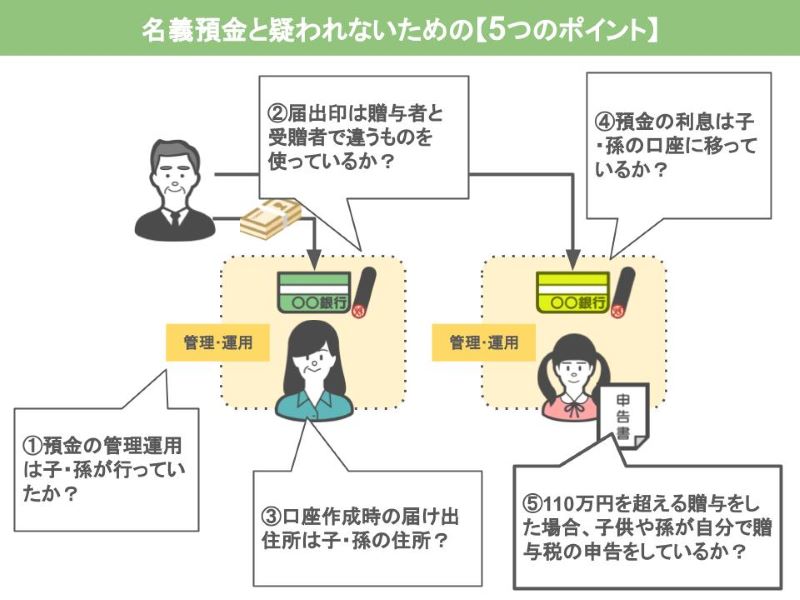

②税務署から名義預金として疑われないために気を付ける「5つのポイント」

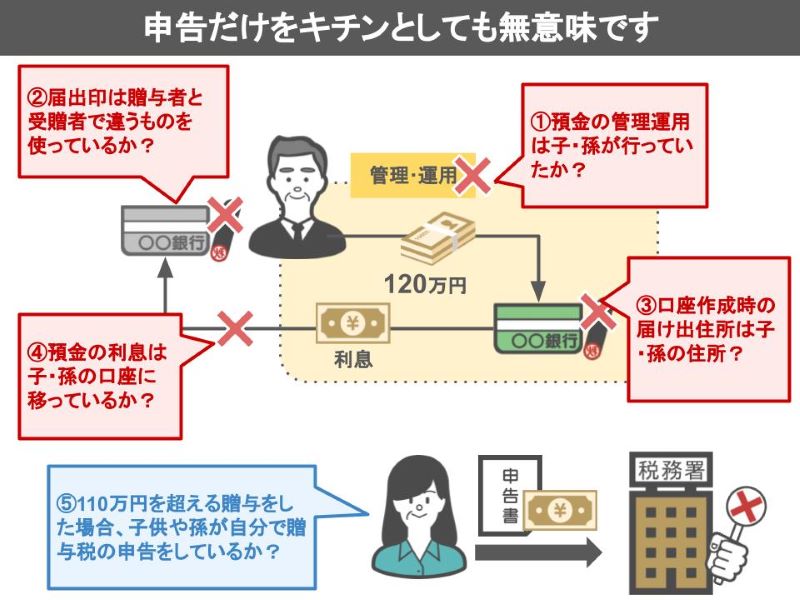

1つ目 預金の管理運用は子や孫がしていたか?通帳カード印鑑これをきちんと子、孫が管理しているのかを改めて一度確認しておいてください。

2つ目 届出印は贈与者と贈与を受けた人で違うものを使っているか?子や孫の通帳を作った際の届出印はきちんと子や孫のものを使っているでしょうか。

贈与者の印鑑で通帳を作っていないかを確認しておいてください。

贈与者の方が子や孫の印鑑をそれぞれ新しく作成していたとしても、それがあまりに複雑で似通っていると、口座の継続手続きなどで印鑑を取り違えてしまう可能性があります。

税務署はこういったところも見逃しません。

3つ目 口座作成時の届出住所は、子や孫の住所になっているか?

例えば嫁いだ娘や家を出た次男などが、届出住所は家を出た先の住所地でないとおかしいですよね。

ですがそれが実家の住所のままになっているとか、中には嫁いだ娘の口座の名義が旧姓のままになっているというのもありました。

ですので口座作成時の届出住所もきちんと確認をしておいてください。

4つ目 預金の利息は、子・孫の口座に移っているか、定期預金などの利息を誰が受け取っているのかも、名義預金を疑われるポイントになります。

利息が贈与者の普通預金に入金されている、こういうものは名義預金と判断される可能性があります。

5つ目 110万円を超える贈与を行った場合、子や孫が贈与税の申告をしているか、これも子や孫がきちんと贈与税の申告を行っているかによって、お金をあげます、もらいますというお互いに贈与の認識があったのかなどを調べられます。

贈与税の申告というものは、原則的にお金をもらった本人が行わなくてはいけませんから、贈与をした親や祖父母が勝手に子や孫の贈与税の申告をしていた場合は、贈与は成立したことにならず、子供の口座に入ってるお金は、名義預金として判断されてしまいます。

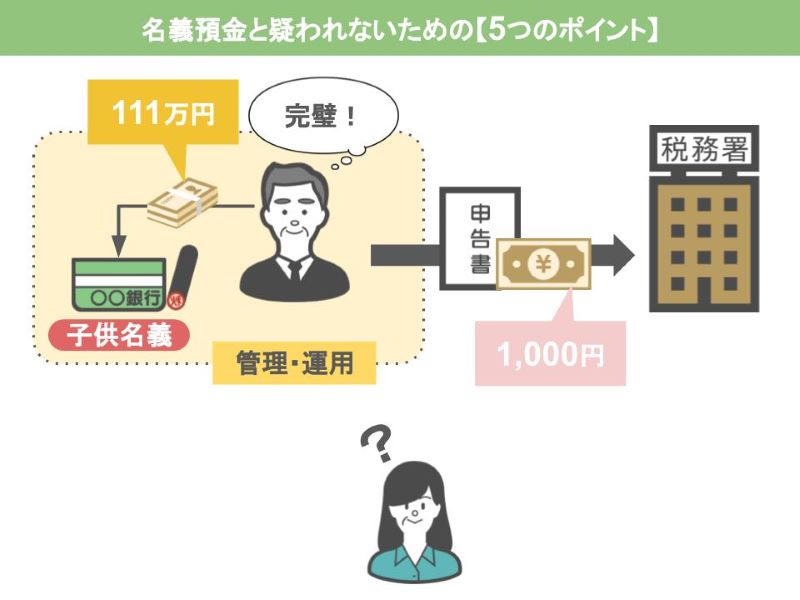

たまに111万円という110万円を1万円だけ超えた贈与を行い、贈与税の申告書と共に贈与税を1,000円だけ払って、完璧な贈与の証拠を作ったと思われてる方もいますが、先程お話したように、その贈与税の申告自体を贈与した親や祖父母が行っていた場合は、いかに贈与税の申告書を提出し税金も納めたという証拠を作っていたとしても、それは贈与とは認められませんので、気をつけておいてください。

何度も言っていますが、贈与の契約というのは、お互いにお金をあげた、もらったという契約のもとで成り立つものですから、親や祖父母だけが一方的に贈与を行ったという形を作り、税務署に贈与税の申告をすれば完璧とこういったものではございません。

またお互いに贈与契約の意思があったとしても、下の画像で説明した①から④の項目に不備がありましたら、贈与税の申告をして税金を納めていても全く意味がありませんので、その点も併せて注意が必要です。

ではここからは税務署はどうやって名義預金の調査をしているのか、実際に私が税務調査官時代に行っていた手法を紹介していきたいと思います。

③実際に税務調査官が行っている名義預金の調査手法

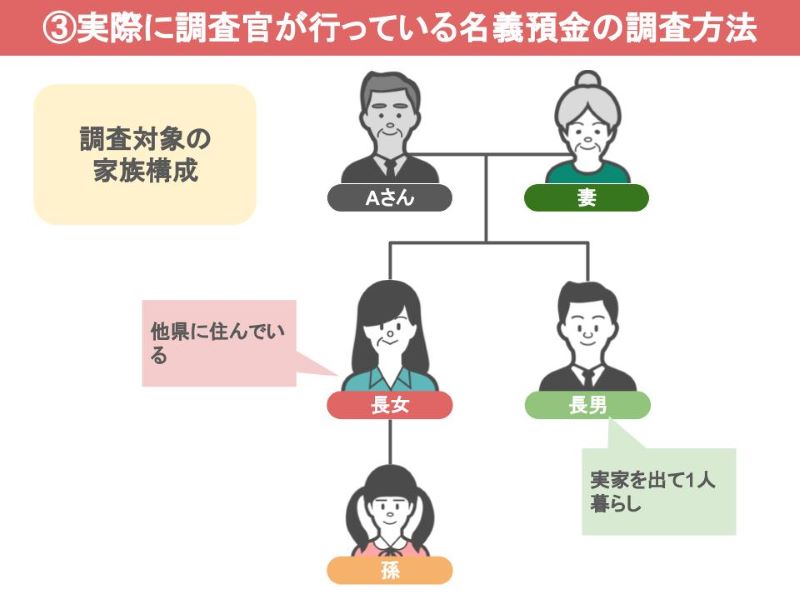

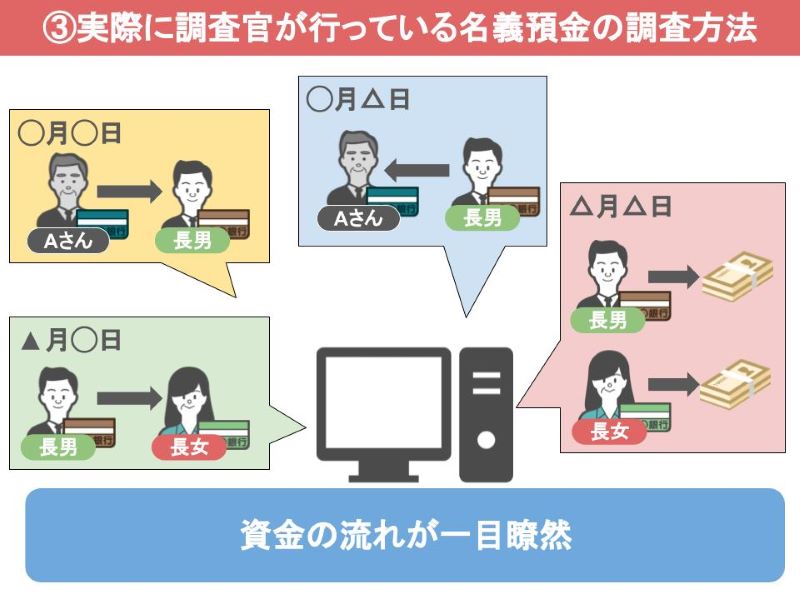

調査の対象になった方は下の図のような家族構成であったとしてお話を進めます。

亡くなったAさんには奥さんと2人の子供がいました。

長女は結婚して他県に住んでいて子供もいました。

長男は実家を出て一人暮らしをしています。

妻と2人の子供それと孫1人こういった家族構成ですね。

まず税務調査官は税務署に提出された相続税の申告書と、既に把握している被相続人の資産状況とを照らし合わせまして、亡くなった方の預金が少ないなと、こうなった場合にはその資金はどこに行ったのか?亡くなったAさんから奥さんや子供へ資金が流れたのではないか?と疑うんですね。

そしてその後、亡くなったAさんから相続人へのお金の流れをつかむため、金融機関の照会で銀行や証券会社などから、この一家の取引明細を入手するんですが、今は便利ですね、パソコンがありますから、パソコンがなかったらとても無理なことなんですが、家族の取引内容これを金融機関名、年月日、預金者名、金額と全てパソコンに入力します。

それで家族全員を入力しましたら、年月日でソートかけるんですね。

そうしましたら家族の預金の取引内容が日付順に全て表示されますから、資金の流れ、これが一目瞭然で判断できるんです。

亡くなったAさんから長男への資金が流れているとか、長男からAさんに資金が戻っているとか、中にはAさんから長男に流れた資金が長女に流れているとか、Aさんから長男と長女に流れた資金が同じ日に現金出金されているとか、色々見えてきます。

長男と長女が同居していなければ、同じ日に現金出金など考えられないことですね。

贈与者であるAさんが何らかの理由でお金が必要だったために、自分で管理していた子供名義の預金を使ったな、このような想像ができます。

こうなりますと、Aさんが預金を管理していたことが見え見えですよね。

このように、名義預金が行われている家族間のお金の管理というのは、往々にしてどんぶり勘定が非常に多いんです。

どんぶり勘定というのはどういうことかと申しますと、いったん子供に贈与している預金を親が使っているとか、子供名義の株式を売ったお金で親名義や他の子供名義の株式を買っているとか、このようなものを税務署内部では、家族間で資金交流があると言っています。

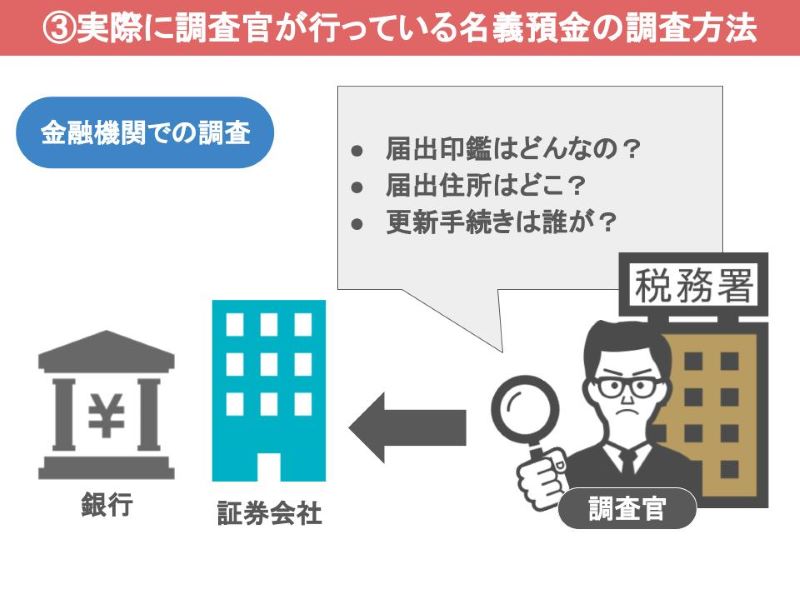

このようにパソコンを使って家族間の資金交流を確認し、銀行や証券会社に調査に入り、届出印鑑、届出住所、継続の更新などは誰がしていたのか?これを確認するんです。

また証券会社に対しての調査なんですが、証券会社は銀行と違って、顧客の担当者を決めておりますので、証券会社の担当者に直接会って、誰が証券売買の手続きや連絡をしていたのかなどを直接担当者を追及したりもしました。

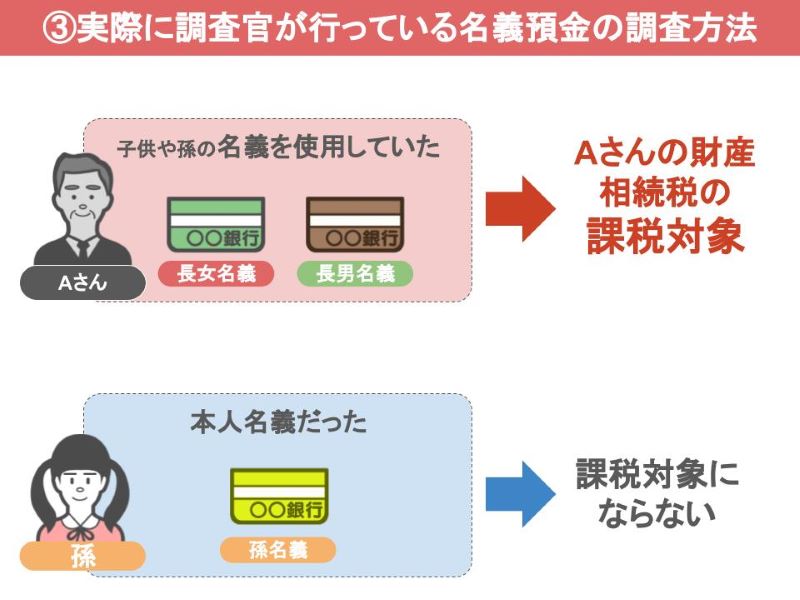

このような調査をして子供や孫の名義を使っていただけなのか、本当に贈与があったのか、これを見極めて、相続財産なのか、子供や孫本人のものなのか判断します。

繰り返しになりますが、あくまでも贈与というのは、贈与者が「あなたにお金を差し上げます」もらう方が「はいいただきます」この形式をとった民法上の契約ですので、この部分を外さないようにしてもらわないと贈与者が相手に黙って勝手に贈与を行い、銀行印も銀行カードも全部管理していらっしゃったら、税務署の調査におきまして、それは贈与したものではなくて、ただ贈与したつもりだったんですねと判断されてしまい ます。

そしてその上で「実際の預金は亡くなった人の物だからきちんと相続財産で含めてくださいと」こう指摘されるケースがありますので、十分にご注意いただきたいと思います。

今回は名義預金の調査手法をメインにお話しましたが、次回の動画ではもしかしたら自分の家の預金は名義預金に該当しているかもしれないと、今回の動画を見て不安に思われた方に向けて、すでに行ってしまった名義預金するのどうすれば良いのか、今からリセットをするならどのような方法で行うべきなのかを解説していきたいと思います。

【国税OBが語る】既に行ってしまった名義預金を今からリセットする方法! https://youtu.be/5HvDPC3aETE

今日は「名義預金の調査手法と税務署から名義預金と疑われないための5つのポイント」というお話をしました。

このチャンネルでは税務調査で調査官によく指摘されるポイントや、相続・贈与についての節税策、税金で損をしないための情報などを週に2回火曜・土曜日に投稿しておりますので、ぜひチャンネル登録をしていただければ幸いです。

以上です。ありがとうございました。

[ad-zeirishi]