1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは。相続専門税理士の秋山です。

今日は、贈与税がかかる?かからない?家族間におけるお金のやり取り5選

という話をします。

皆さんは普段、このスライドのように、子どもに生活費を渡したり、逆に親に対して生活費の仕送りをしたり、夫婦間や家族間で預金を気軽に移動させたり、このような行為を普段から何気なくて行なっていないでしょうか。

実は、これらの行動の中には、将来的に贈与税が課税されてしまう項目が複数存在するんですね。

ですので今回の動画では、贈与税というのは、年間いくらのお金を貰うと課税されるのか、という部分について簡単におさらいをした上で、家族間における5つのお金のやり取りについて、贈与税がかかるのか、かからないのかについて詳しく解説していきたいと思います。

目次

年間いくらのお金を貰うと贈与税がかかるのか

ではまずは大前提として、年間いくらのお金をもらうと贈与税が課税されるのか、という部分ですが、通常、贈与税というのは、1月1日から12月31日までの1年間に受けた贈与のうち、その合計額が年間110万円の基礎控除額以下までなら贈与税はかからず、逆に年間110万円の基礎控除額を超えた部分に対して、課税が行われるという規定です。

なので贈与をする方は年間110万円までの贈与を複数の子どもや孫に対して行なっていただいても問題ないんですが、贈与を受ける人は複数の方から110万円の贈与を受け取ってしまうと、年間110万円の基礎控除額を超えた部分に対して、贈与税がかかることになるんですね。

ここまでが、贈与税がかかるか、かからないかの基準についての内容です。

その上で今回紹介する、家族間における5つのお金のやり取りに関しては、年間110万円の範囲内でも将来的に贈与税がかかってしまう項目や、年間110万円を超えていても贈与税がかからない項目というのがあるんですね。

それぞれの項目がどういう取り扱いになっているのか順番に見ていきましょう。

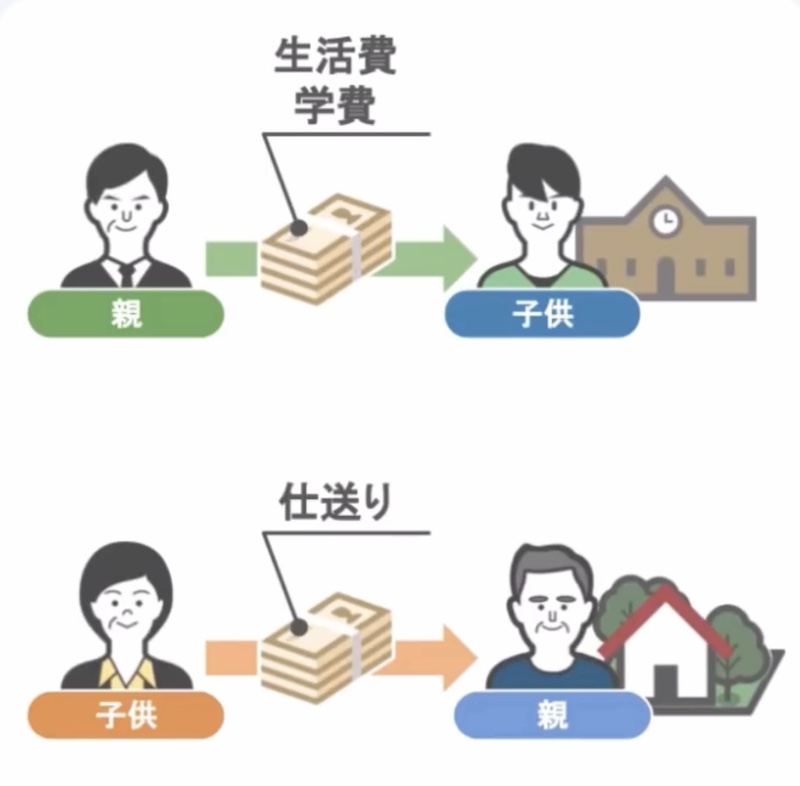

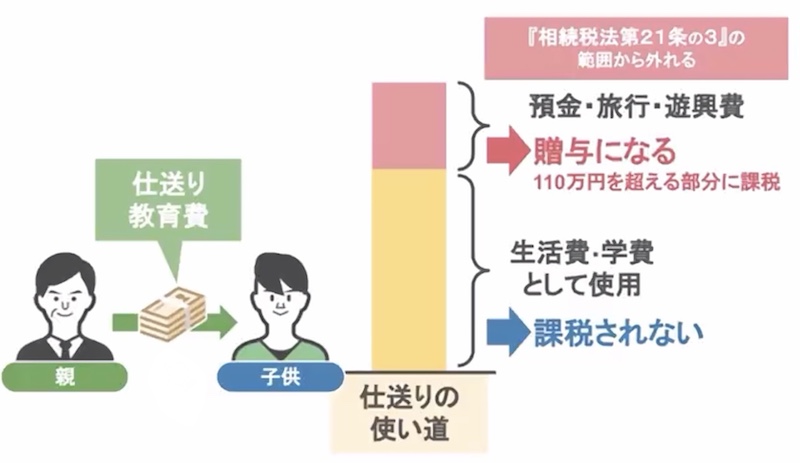

①家族間で受け渡しされる生活費

ではまずは、家族間で受け渡しされる生活費には贈与税はかかるのか、ですが答えはかかりません。

この家族間で受け渡しされる生活費というのは、親が子供に対して生活費や学費の援助をしてあげたり、逆に成人した子どもから親に仕送りをしてあげるというものです。

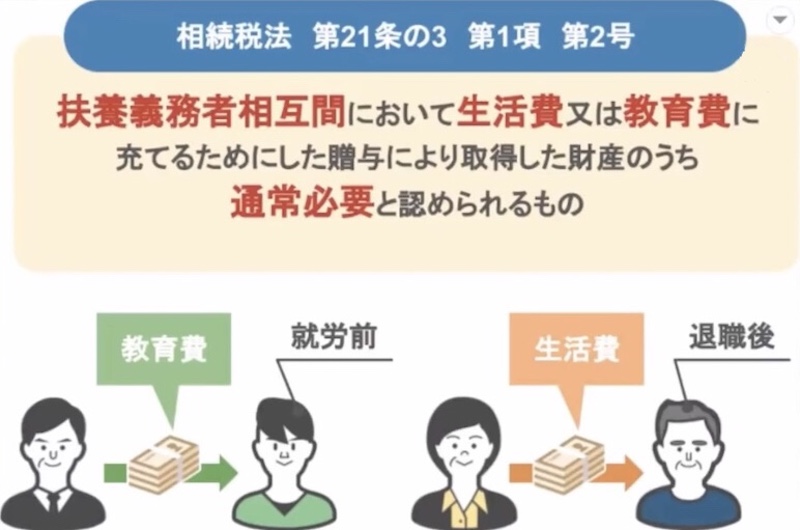

これらのお金のやり取りというのは、相続税法第21条の3 第1項第2号で贈与税を課税しませんよというふうに法律で決まっているんですね。

扶養義務者、つまり親や就労前の子どもや、子供と退職後の親など、これら両者間で行われた教育費や生活費に充てるための通常の仕送りの範囲内であれば、贈与税が課税されることはないということなんです。

ではこの通常の仕送りの範囲内というのは、いくらまでならオーケーなのかと言いますと、これは正確に何十万円何百万円までなら問題ありません、と断定してお答えすることが非常に難しいです。

ただ、仕送りや教育費が余って、余分に預金できるような金額部分は贈与ですね。

それなら使ってしまえばいいんだ!と旅行や遊びに使えば、それは相続税法第21条の3の範囲から外れていますので、その部分も贈与になります。

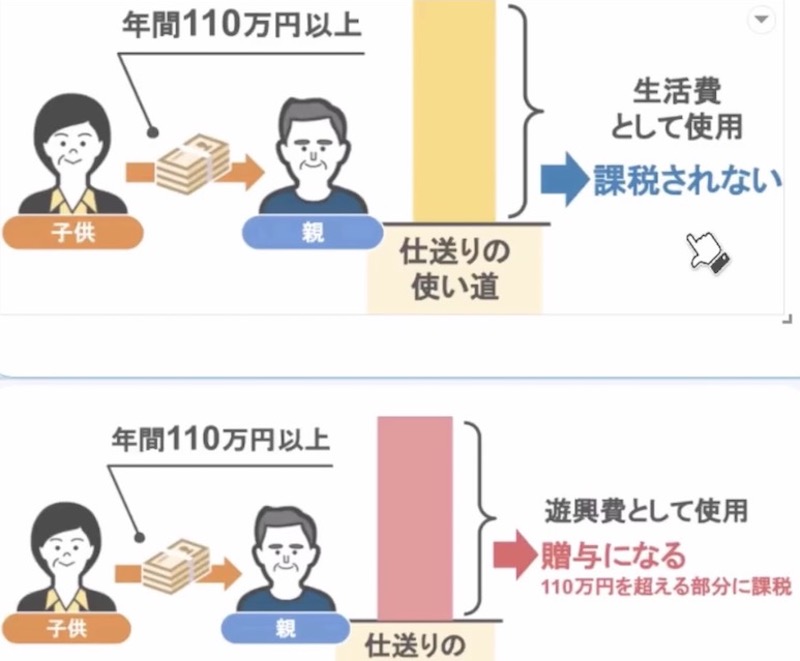

また、成人した子どもから親に対して仕送りをしてあげる際も考え方は同じです。

子どもから親に振り込んだ、年間110万円以上のお金が、親の生活を支えるためのお金でしたら、もちろん贈与税は課税されません。

しかし、ほとんどないケースだと思いますが親の遊ぶお金を、子どもが年間110万円以上の贈与をして工面しているのでしたらその行為はバッチリと贈与税の課税対象になります。

そして当然その贈与金額が年間110万円以上であれば、親は贈与税を支払う必要がありますのでご注意ください。

また、子どもの毎年の固定資産税などの税金を、親が支払うということも可能なんでしょうか、という質問を受けることがありますが、各種税金の支払いは生活費と性格が異なりますから、贈与税の課税対象になる点には気をつけておいてください。

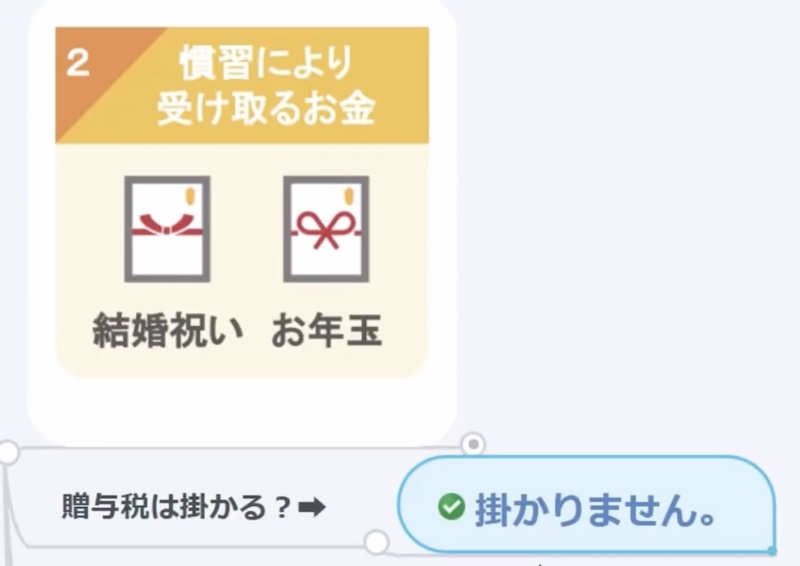

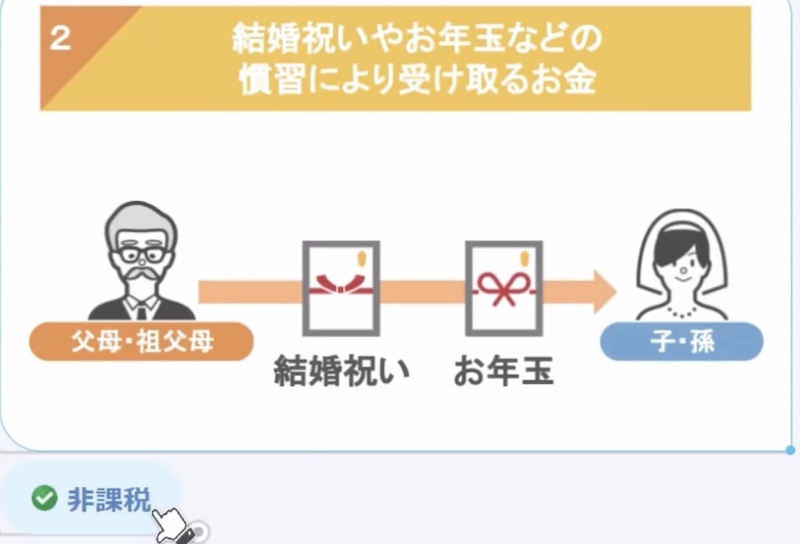

では次に、結婚祝いやお年玉などの慣習で受け取るお金には贈与税がかかるのか、ですが、答えはかかりません。

こちらも先ほどと同様に、結婚祝いやお年玉は、たとえ年間で合計110万円を超える金額のお金をもらったとしても、基本的に贈与税が課税されることはありません。

なぜなら、税務署はお年玉や祝い金など親や親戚がくれる慣習などによるお金には贈与税をかけていないからです。

ですが、これも先ほどの生活費と一緒で、慣習によるお金の金額がいくらまでならオッケーか、いくら以上であればダメか、という明確な金額のラインは定まっておりません。

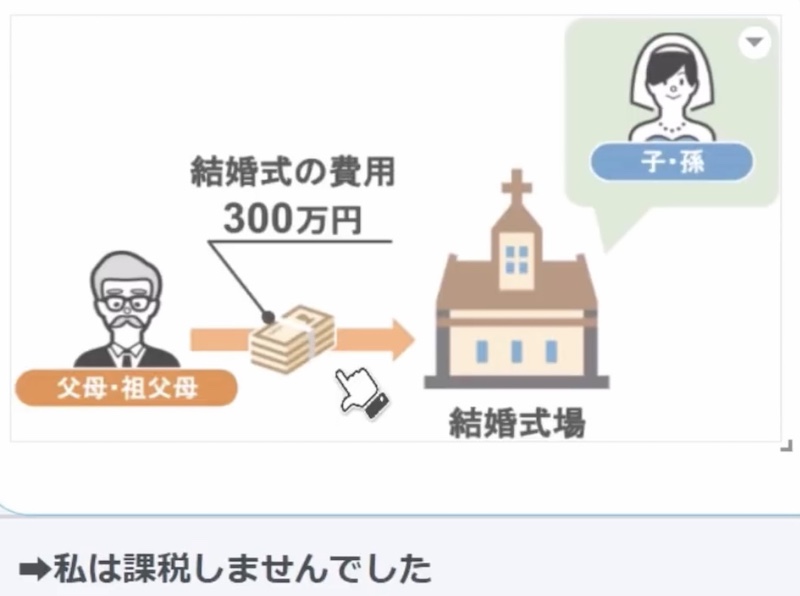

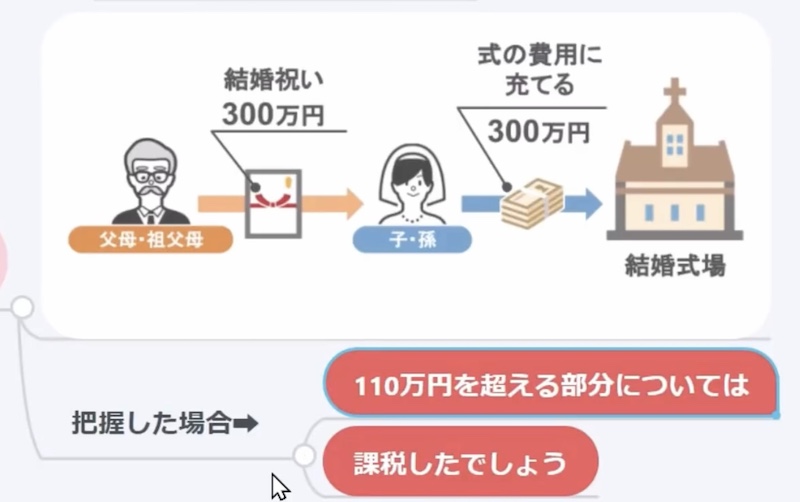

私が税務調査官時代の話を例に出しますと、結婚式の費用300万円を親が式場に対して直接支払っているのを把握しても私は課税しませんでした。

しかし、親が祝い金として300万円を子供にあげて、子供はそのお金を結婚式の費用にあてるということを把握した場合でしたら、110万円を超える部分については課税したでしょうね。

このように、贈与方法の違う300万円が、最終的にはどちらも結婚式場への支払いに消えたとしても、お金の流れによって、課税される、課税されない、という違いが出る可能性もあるんですね。

また、うちの事務所のお客さんから、どうせ将来相続税で税金を払うんだったら、節税対策として誕生日に高額なプレゼントを子供にあげたいんですが、その場合にも贈与税ってかかってしまうんでしょうか?という相談を受けることがあります

これも先ほどの考え方と同じで、税務署は基本的には一般家庭の誕生祝い金・成人祝金には贈与税の課税を行っておりません。

しかし裕福な家庭が、子どもの誕生祝いに300万円もする時計をプレゼントしたらどうなるでしょうか。

私が担当の税務調査官なら、お祝いではなく節税のために贈与していると捉えて、贈与税を課税すると思います。

ですので、生活費やお祝い金などについては贈与税はかからないらしいから、生前贈与の代わりに高額なお金を渡してあげよう、と、このように考えるのではなく、あくまでも常識の範囲内、つまり相手の生活に最低限必要な金額内で熟考していただければと思います。

②結婚祝いやお年玉などの慣習により受け取るお金

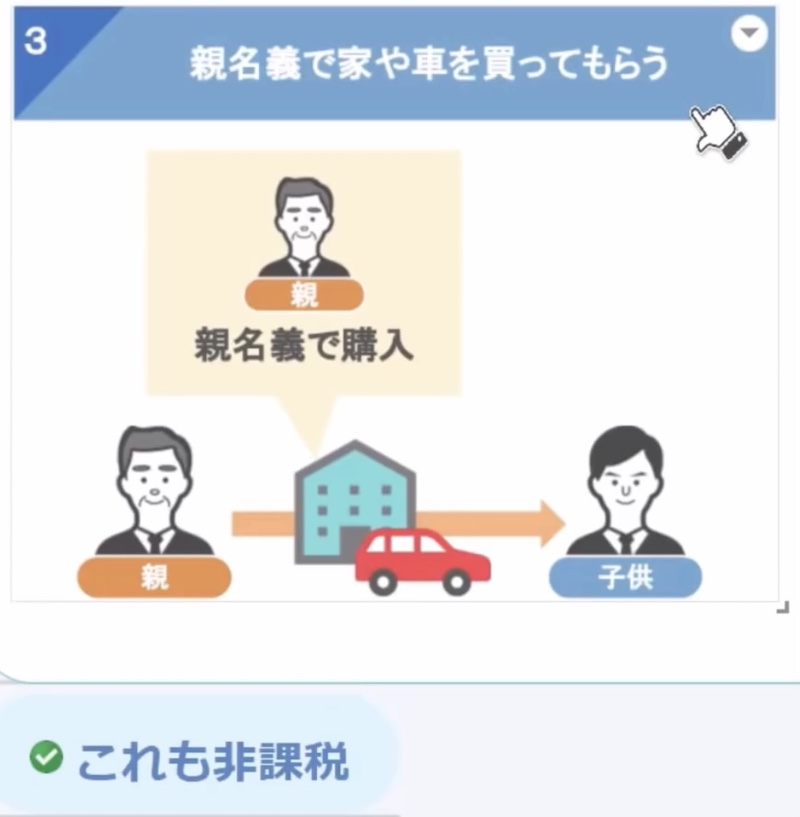

では次に、親名義で車や家を買い、子どもにプレゼントをしてあげる、この行為には贈与税がかかるのか

ですが、答えはかかりません。

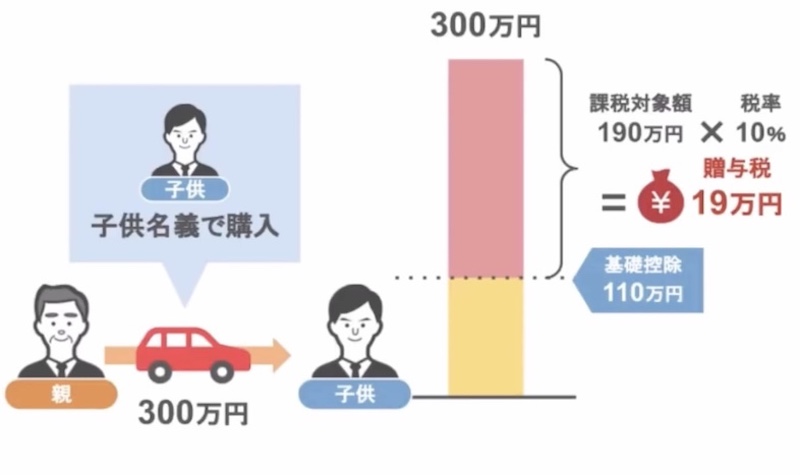

この論点については以前投稿したこちらの動画(「プレゼントは親名義で買いなさい!」)で詳しく解説していますので今回はざっくりと話しますが、仮に子供に対して親が300万円の車を子ども名義で購入し、プレゼントをしてあげた場合、この行為にはバッチリと贈与税が課税されてしまいます。

このケースの場合、自分名義の車を受け取った子どもには、110万円を超える190万円に対して、19万円の贈与税を支払う必要があるんですね。

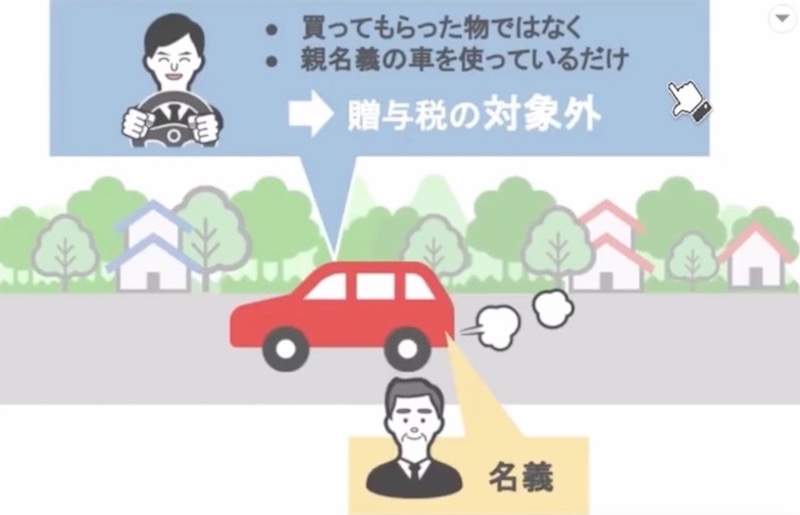

ですが、その際に300万円の車を親名義で購入し、子供にプレゼントしてあげればどうでしょう。

この場合、この車は子どもが親から買ってもらったものではなくて、親のものを単に、子供が使わせてもらっているだけですから、贈与税はかからないんです。

ですので、たとえ税務署が親名義の300万円の車を、子供が乗り回しているという情報を掴んだとしても、この行為自体はなんら贈与には当たりませんから、税金がかけられることはありませんので安心してください。

ただし、親からプレゼントを受けた後に、子供に名義変更をしてしまうと、これは贈与になってしまうので注意が必要です。

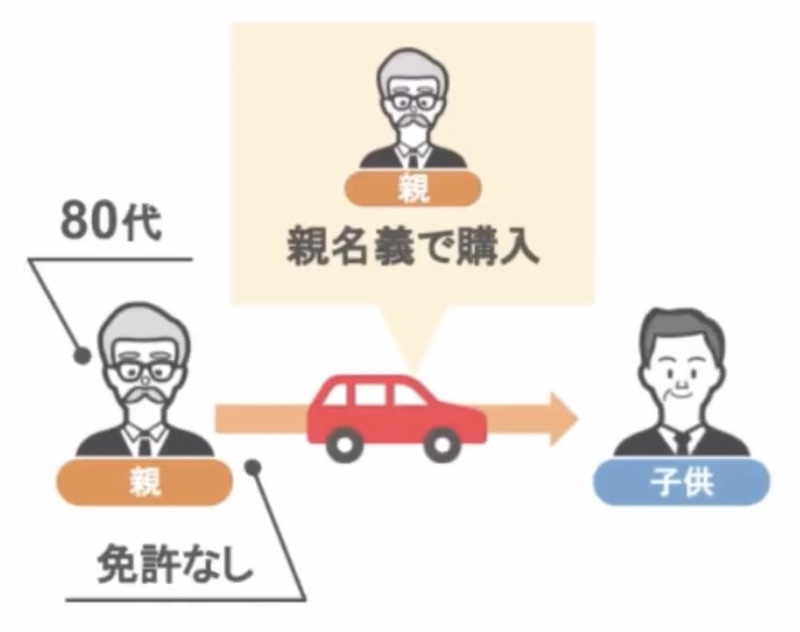

また視聴者の方から、親が80代で免許を持っていなくても親名義で車を買って、子供が乗り回していても問題ないんですか?という質問をいただきましたが、これも問題ありません。

免許のあるなしは関係なく、所有者が誰かだけが贈与税がかかる、かからない、の判断材料となります。

また今お話した車同様、家についても同じことが言えます。

仮に子供に対して親が子供名義で家を購入しプレゼントをしてあげた場合、この行為にはバッチリと贈与税が課税されますが、親が親名義で建てた家に、子供を住ませれば贈与税を課税されることはありません。

たとえ、家の表札が子供の名前だったとしても、そもそも家の登録名は親のものなんですから、贈与税の課税対象にはならないんですね。

③親名義で車や家を買って貰う

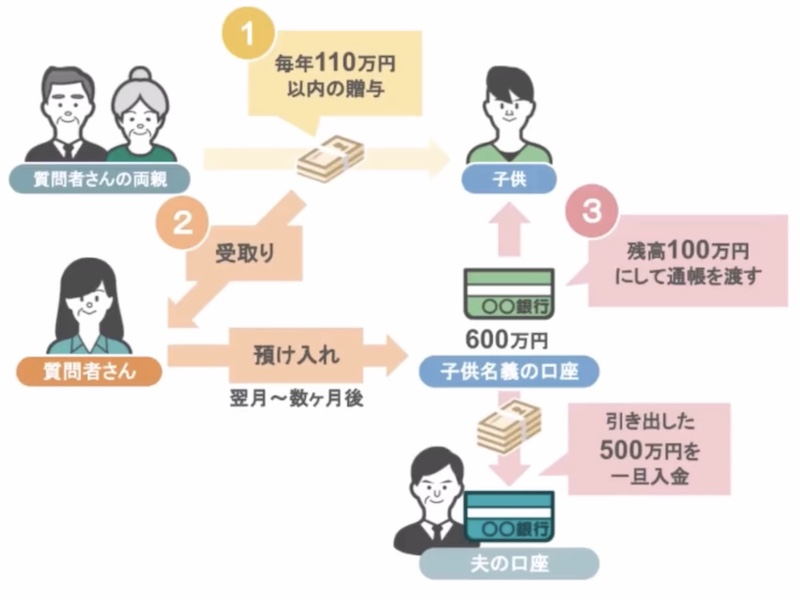

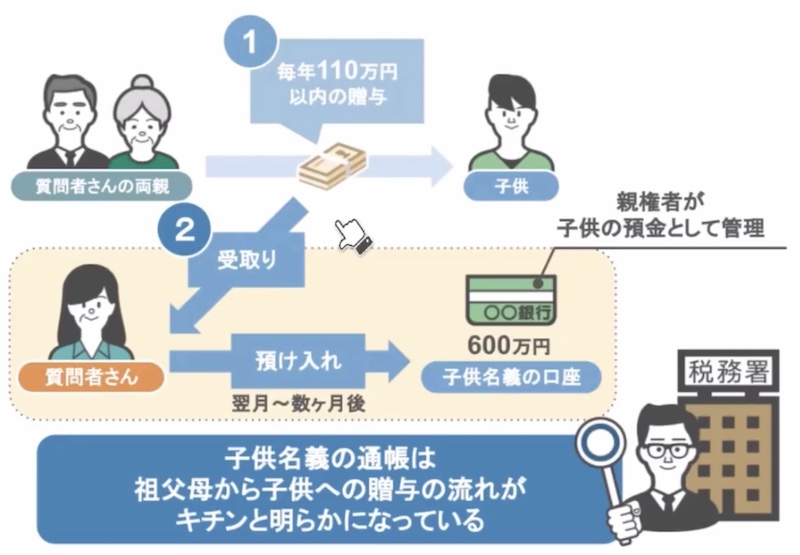

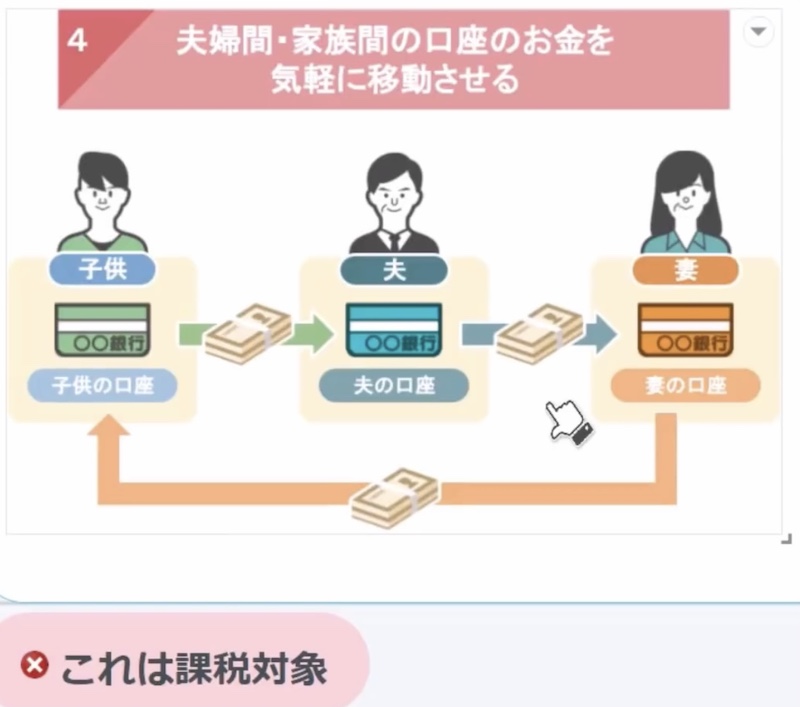

では次に、夫婦間・家族間の口座のお金を気軽に移動させる、この行為には贈与税がかかるのか?ですが、答えはかかります。

この論点については、以前視聴者の方から頂いた質問をもとに見ていきましょう。

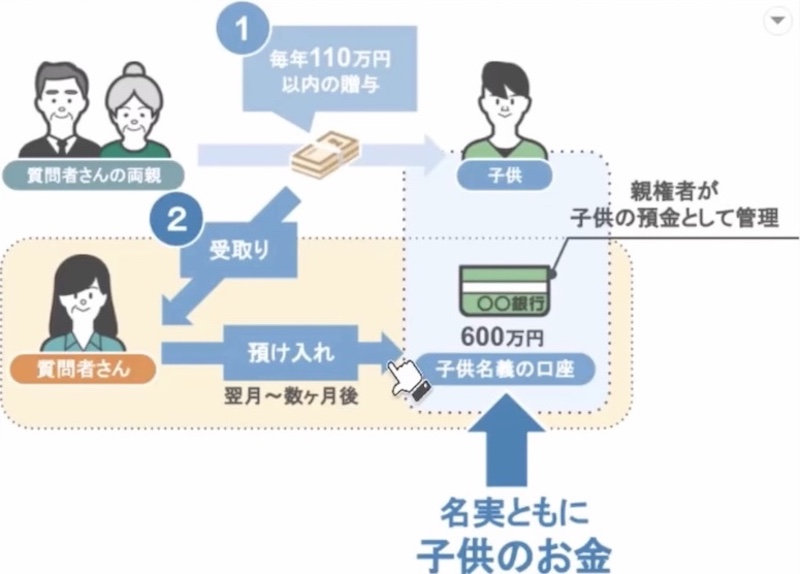

私の成人した子どもに対し、実家から110万円の非課税枠内で贈与を毎年受けてきました。

この毎年の110万円以内の贈与については、お金は私が現金で親から受け取り、翌日または数ヶ月後に子供名義の預金口座に私が預け入れ手続きをしてきました。

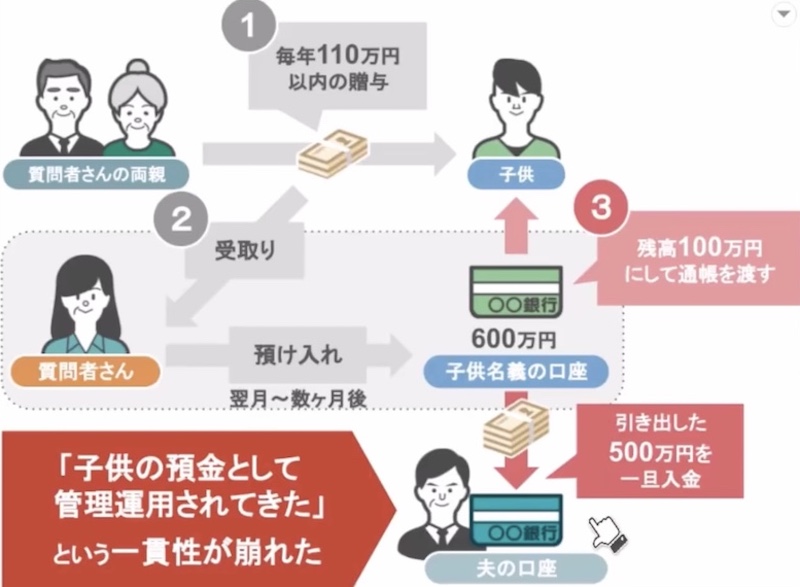

そして、成人した子どもにこれまで私が管理してきた子供名義の通帳を手渡したのですが、その際に、高額すぎる預金を渡すのは教育上悪いと思い、残高を100万円にし、下した現金500万円を一旦主人の通帳に入金しました。

数ヶ月前の話になります。本当は子供の通帳に下ろした500万円を戻したいのですが、どのように対処すればよいでしょうかという質問です。

この方の場合、③で、成人した子どもに通帳手渡す際に、もともと600万円があった預金を残高100万円にして、おろした現金500万円を一旦ご主人の通帳に入金されたとおっしゃっています。

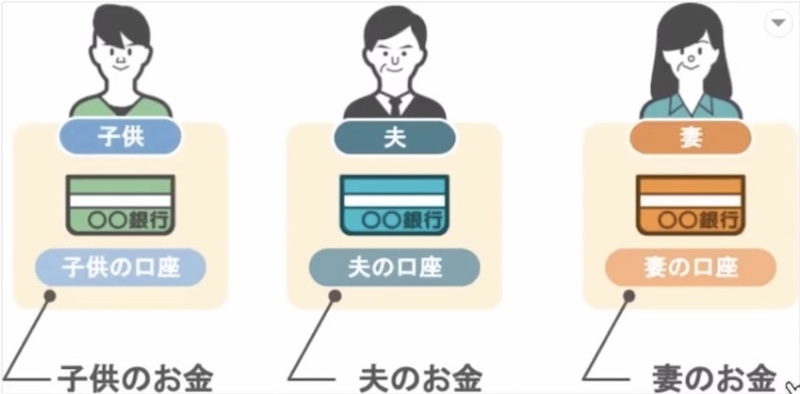

こういった家族間での何気ない預金の移動というのは、皆さんのご家庭でも行われているのではないでしょうか。

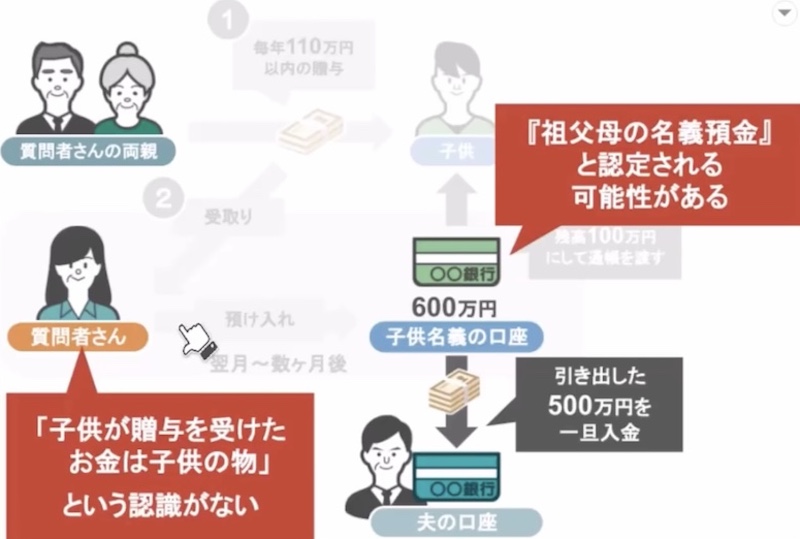

ですが、この③の行為によって、この過程には名義預金と、子どもから親への贈与という2つの問題が発生してしまっているんです。

なぜなら、まず①②までの子供の通帳というのは税務調査官から見ても、孫が祖父母からもらったお金を子供名義の通帳を管理している親権者が受け取り、管理ができていると言う祖父母から子供への贈与の流れがきちんと明らかになっている通帳だったんですね。

それが③で、子供の通帳の中のお金を質問者さんの夫の通帳に移してしまったことで、この600万円のお金は子供の預金として管理運用されてきたという一貫性が見事に崩れてしまうんです。

そのため、この通帳は税務調査官から見ても急に疑わしい通帳になってしまうというわけです。

ですので子供さんの通帳をこのままにしておいたり、親子間で安易にお金の移動を、さらに繰り返していると、将来的に調査官からこの預金、管理があやふやじゃないですか、本当は誰の預金なんですか?と追及されても何も申し開きができません。

この場合に未成年の子どものかわりに管理を行う親権者自身が、子供が贈与を受けたお金は子供のものという認識がないわけですから、贈与を受けた600万円は、祖父母の名義預金と認定される可能性もあります。

さらに言えば、そもそも質問者さんの、子供から夫への500万円の一旦の移動というのは質問者さん的には、子供がもう少し精神的に大人になるまでお金を預かっておこう、くらいの感覚で実行されたんだと思いますが、これは残念ながら子どもから夫への贈与になっています。

ここは皆さんきっちりと押さえておいていただきたいんですが、祖父母から、正式に贈与を受け、親権者が子供名義の口座に入れたお金というのは、名実ともに子どものものですから、それを他の人に無償であげれば立派な贈与行為です。

ですので、このまま質問者さんが何も手を打たなければ、子供から500万円のお金を受け取った夫は来年の贈与税の確定申告で53万円の贈与税を納める必要があるんですね。

このように家族間での安易なお金の移動というのは、贈与税が課税されるリスクを、大幅に上げる行為ですので、この動画を見られている皆さんにはどうか、子供の口座であったとしてもその中のお金は、子供自身のお金、仲の良い夫婦であったとしても、夫の預金・妻の預金は本人自身のお金、という部分をしっかりと覚えておいていただきたいと思います。

ちなみにこの質問者家族が贈与税の課税を回避するためには、どういった行動をとればいいのかという部分については、今回の動画でお話していると長くなりますので、以前投稿したこちらの動画(「家族間での安易なお金の移動は危険です!」)で確認していただければと思います。

④夫婦間・家族間の口座のお金を気軽に移動させる

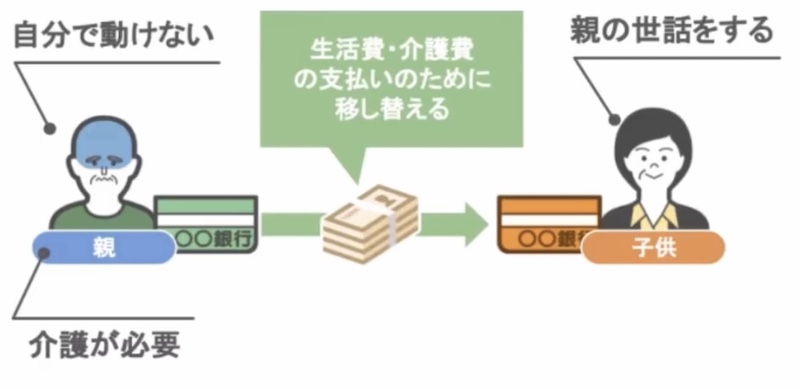

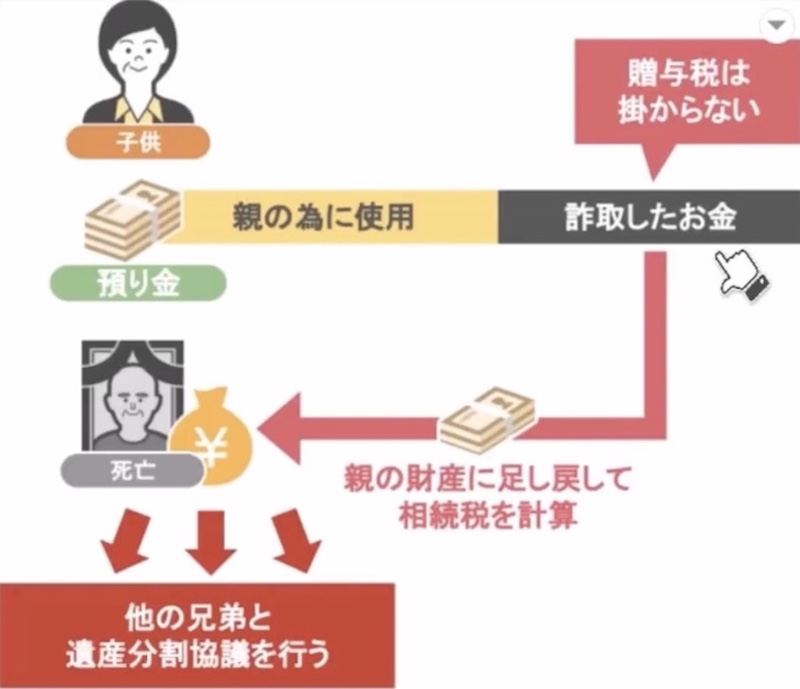

では家族間での預金移動についてのもうひとつのお話ですが、仮に親が年齢を重ね自由に自分で動くことが難しく介護が必要となったから、親がこれまで貯めてきたお金や年金、お世話をしてくれる子供の口座に移し変える、この行為についても親から子供への贈与になり、年間110万円を超える部分については贈与税を課税されてしまうんでしょうか。

答えはこの場合については贈与税は課税されません。

なぜかと言いますと、この親から子供に渡ったお金というのは、子どもが親の世話のために一時的に預かっている、預り金という取り扱いになりますので、贈与には当たらないからです。

そして最終的に親御さんに相続が発生した時には子どもの手元に残っているお金は、預かり金として相続財産に計上する、という流れになります。

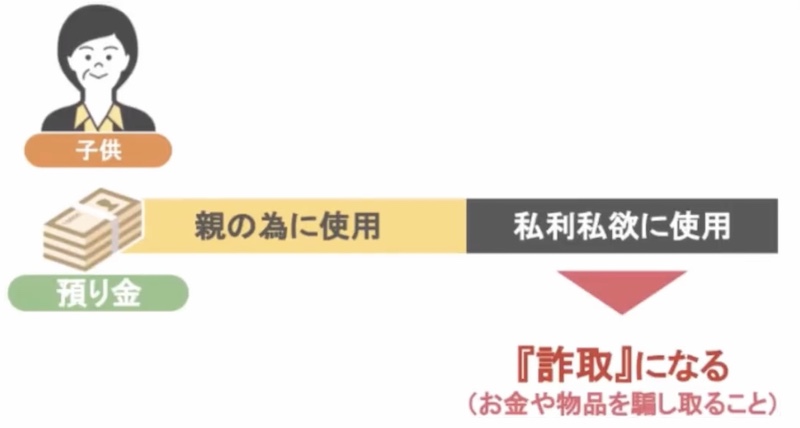

ですが、お父さんから預かったお金を、子どもが勝手に自分の私利私欲のために使った場合、その行為は詐取、お金や物品を騙し取ることになり、将来の相続の際に相続人間で揉める要素になりますので、やらないでください。

ちなみにこの預かり金を詐取したとしても、その部分には贈与税はかかりません。

なぜなら親と同居していた家族が私利私欲で使い込んだお金は、親から贈与を受けたお金ではありませんから、預かり金として、将来相続財産へ足し戻し、他の兄弟と改めて遺産分割を行う必要があるからです。

だからこそ、相続人間で揉めるという事態に発展するんですね。この親の預金の取り込みについては、過去に動画を投稿しておりますので気になる方は是非ご覧になってみてください。

「預金の取り込みは税務調査でバレますよ!」

「親の預金が取り込まれた!他の相続人が取るべき行動とは?」

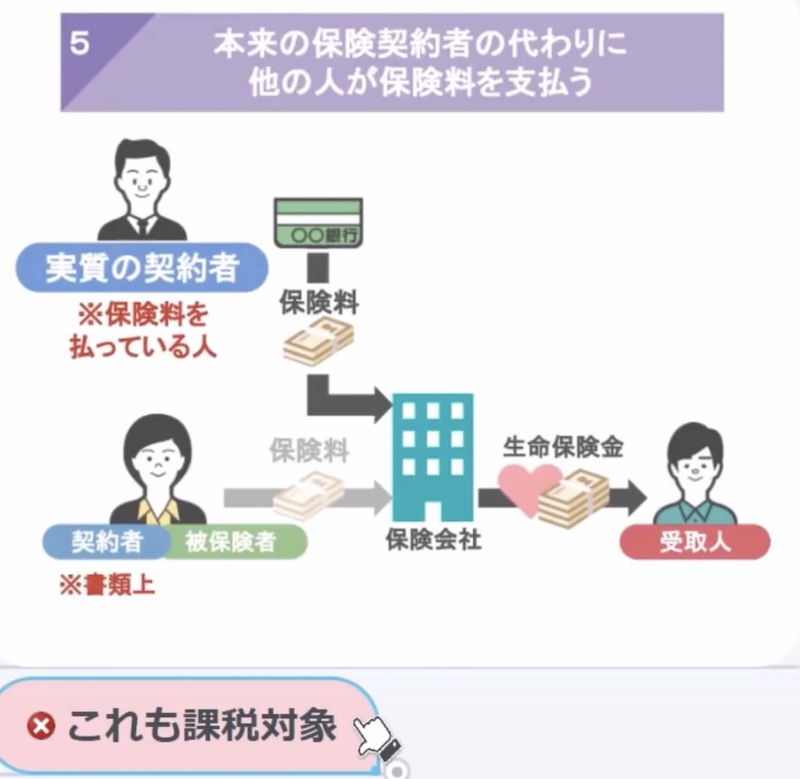

⑤本来の保険契約者の代わりに他の人が保険料を支払う

では最後に、本来の保険契約者の代わりに他の人が保険料を支払う、この行為には贈与税がかかるのか?ですが、答えはかかります。

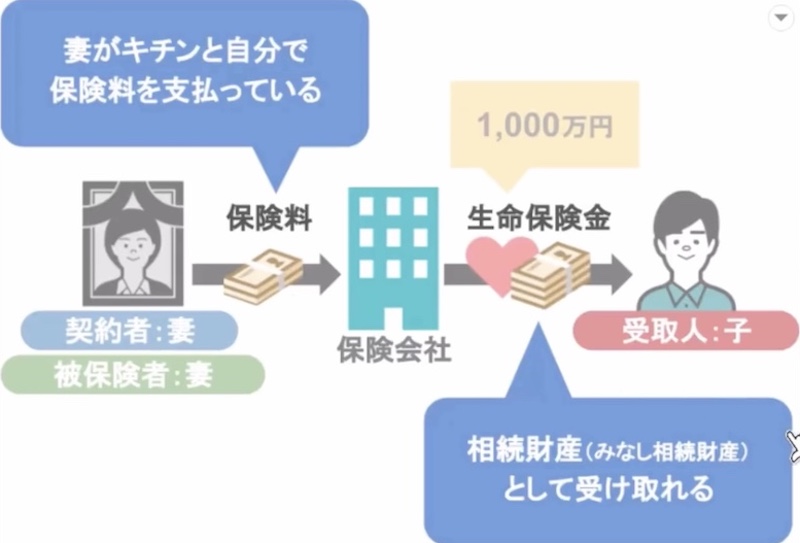

どういうことかといいますと、例えばこのスライドのように契約者、被保険者が妻、受取人が子ども、そして妻が亡くなった時に、子供が死亡保険金1千万円を受け取ることができる。

このような保険契約を行った家族がいたとします。

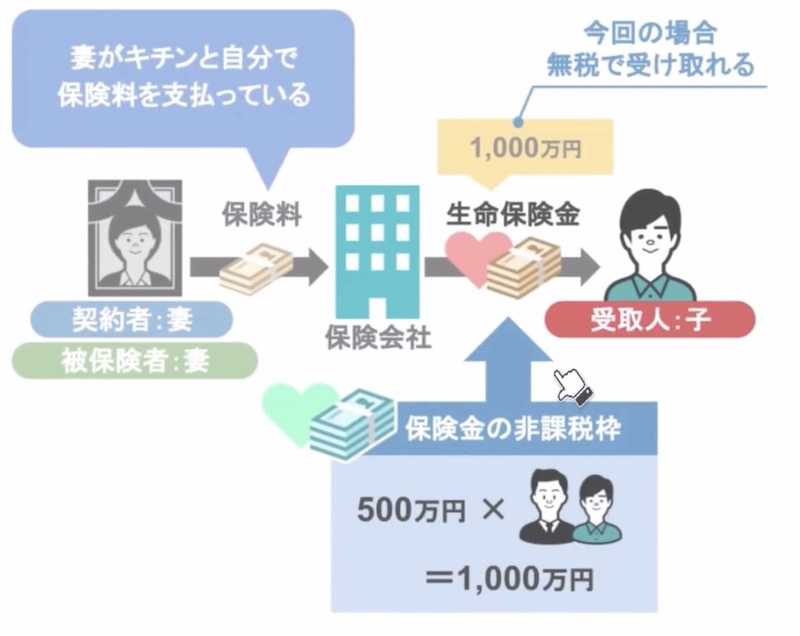

このときに保険の契約者である妻が、きちんと自分で保険料を支払っていれば、妻の相続が発生した際、子どもは何も問題なく、みなし相続財産として1千万円の死亡保険金を受け取ることができます。

さらに、相続が発生することにより下りる死亡保険金には法定相続人1人当たり500万円の非課税枠がありますから、相続人が夫と子ども2人の場合、子供は母親からの死亡保険金1千万円を無税で受け取ることが出来るんです。

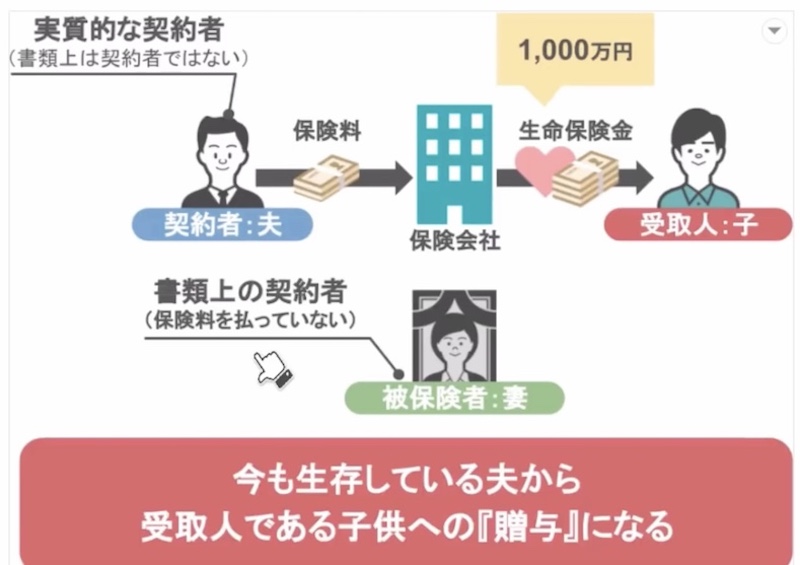

ですが実際には、保険の契約者である妻自身は保険料を支払っておらず、妻が自分と夫が共有で管理していると思っている、夫名義の預金口座から保険料を支払っていたらどうなるでしょうか。

この場合、形式的な書類上の契約者は妻ですが、実質的な契約者は、保険料を出している夫、ということになるんですね。なので仮に、このままの状態で妻の相続が発生した場合には、この家族の課税関係は契約者夫、被保険者妻、受け取り人子供、となり、実際に保険料を支払っており今も生存している夫から受取人である子供への贈与となるんです。

そして更に悪いことに、先ほど使えた法定相続人1人あたり500万円の非課税枠というのは、相続で保険金を受け取った際に適用されるものですから、今回のように保険金を、生きている父親から贈与という形で子供が受け取ることになれば、もちろん1000万円の控除枠も使えず結果的に子供は、177万円もの贈与税を納めることになるんです。

ですので、もしも今現在、書類上の契約者は私だけど、実際には配偶者や親の預金口座から保険料が支払われているという方は、将来保険金の受取人となる方が多額の贈与税を支払わなくてもいいように、受取人を保険料を払っている方に変更して、課税関係が所得税になるように考慮してください。

その具体的な理由については以前投稿したこちらの動画(「あなたの保険料 家族が払っていたらヤバいです!危険な保険契約3選」)で詳しく解説しておりますので、内容が気になる方は是非動画を確認してください。

まとめ

それでは今回の動画のまとめです。

みなさんが普段から何気なくを行っている家族間のお金のやりとりですが、この中には、気をつけなければ将来的に贈与税が課税されてしまう、という項目が複数存在します。

今回の動画ではその一部を紹介しました。順番におさらいしていきましょう。

1.家族間で受け渡しされる生活費

つまり、子どもの生活費や学費、親に対する生活費の仕送り。

これは非課税です。

家族間で必要な生活費のやり取りを行うことには贈与税は課税されません。

2.結婚祝いやお年玉などの慣習により受け取るお金

これも非課税です。税務署は慣習などにより親や親戚がくれるお年玉や、祝い金には贈与税をかけておりません。

3.親名義で車や家を買ってもらう

これも非課税ですね。

親名義の車や家というのは、子どもが親から買って貰ったものではなく、親のものを単に子供が使わせてもらっているだけですから、贈与税はかかりません。

ポイントは誰の名義かということですね。

4.夫婦間・家族間の口座のお金を気軽に移動させる

これは課税対象です。

家族一人一人が管理しているお金を、家族全体のお金と勘違いしておられる方が多いのですが、子供であっても妻・夫であっても、その1名義の通帳に入っているお金というのは、名実ともにその口座名義人自身のものですから、それを他の人の口座に移せば立派な贈与行為です。

5.本来の保険契約者の代わりに、他の人が保険料を支払う

これも課税対象です。形式上の保険契約者が妻であっても、実際に保険料を支払っているのが夫の場合、これは名義保険となり、このスライドのような保険形態の場合、妻に相続が発生すれば夫から子供への贈与となります。

このように皆さんが日頃、何気なく行っている行為によって、将来的に高額な贈与税が課税されてしまうというリスクは日常にあふれています。

ですので、今回紹介した動画を含めて、当チャンネルの動画で相続贈与に対する理解を少しでも深めていただき、是非ご自身と家族の財産の防衛を行っていただきたいと思います。

秋山清成

秋山清成

あわせて読みたい記事

「小さなお葬式」とは? 費用やプラン、口コミなど徹底的に調べてみました

[ad-zeirishi]