1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。

相続専門税理士の秋山です。

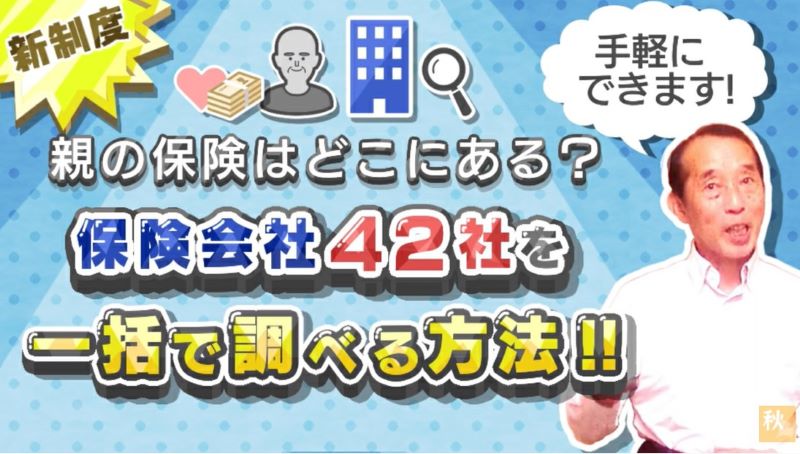

今日は亡くなった親の保険を一括で把握できる『生命保険契約照会制度』の概要と手続き方法についてお話します。

2021年の7月から、亡くなった方や認知症を患った方が加入していた保険を一括で調べることができる制度『生命保険契約照会制度』が始まりました。

これにより、家族がどこの保険会社と契約をしていたのか、という部分が分からなくても、この制度を取り仕切っている生命保険協会経由で、『生命保険契約照会制度』に加入している全42社の保険会社に一括で照会をかけることで、家族の保険契約のあるなしを、約2週間という期間で把握できるようになりました。

皆さんもご存知の通り、生命保険金というのはその保険契約の受取人となっている人が、保険会社に対して請求をして初めて、支払った保険料に対するお金を受け取ることができます。

ですので亡くなった方が生前に、家族のために高額な生命保険に加入していたけれど、当の家族はそのことを誰も知らない、亡くなった方の自宅にも保険契約時の保険証券がない、という場合には、残された家族は最悪、亡くなった方が契約されていた保険の存在自体を知らないまま、保険の時効である3年を迎えてしまうことがあるんです。

被相続人の方がせっかく残された家族が困らないようにと、用意してくれていた保険金が、誰にも受け取られることなく時効を迎えてしまう、こんな悲しいことはないですよね。

それに近年においては、異常気象などで家が流されたり、土石流などで家が壊されたりといった被害が日本各地で増えており、私たちや私たちの家族がいつ大規模な自然災害に巻き込まれてしまうか分かりません。

こういった突然の不幸に直面しても慌てなくて済むように、ぜひ皆さんには今回紹介する『生命保険契約照会制度』の内容を知っていただき、有効に活用していただければと思います。

ですので今回の動画では、まず始めにこの制度の概要部分と、制度を利用できる人の条件について解説し、その上で実際に『生命保険契約照会制度』を利用する際の詳しい手続き方法について、3つのステップに沿ってお話していきたいと思います。

でははじめにこの『生命保険契約照会制度』の概要と、利用できる人の条件について、先日、依頼人の方から受けた相談内容を元に見ていきます。

目次

生命保険契約照会制度の概要と利用出来る人の条件

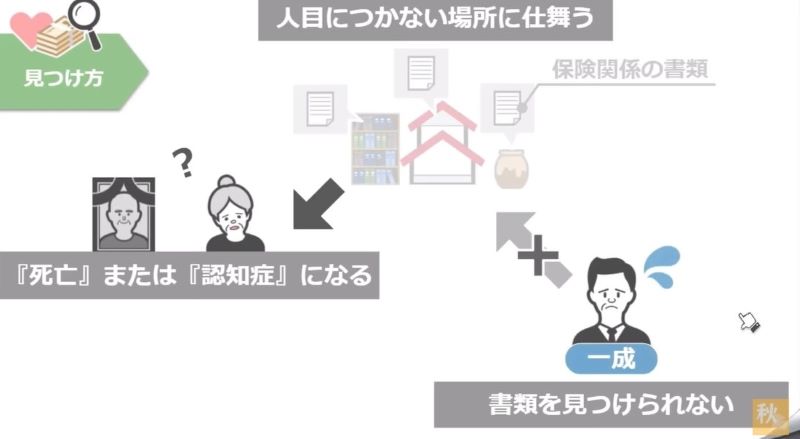

先日、小林家の相続人である一成さんからこのような相談を受けました。

父親の相続が発生したんですが、父が契約していたであろう生命保険の保険証券が見つかりません。

父親からは生前に私や私の子供達を受取人にした生命保険に入っている、という話を聞いていたので、生命保険の契約自体はあると思います。

ですが父の自宅を探しても、どこにも生命保険に関する書類がないんです。

また父は亡くなる前に入院もしていて、入院保険にも加入しているという話も一度耳にしたのですが、その書類も見つかりません。

どうすればいいでしょうか?というものです。

こういった話は意外とどこの家庭にもありまして、契約者が保険関係の書類を人目につかない場所にしまい、そのまま死亡してしまったり、認知症になってしまうと、相続人である家族は必要な書類がどこにあるのか、見つけるのが非常に難しくなってしまうんです。

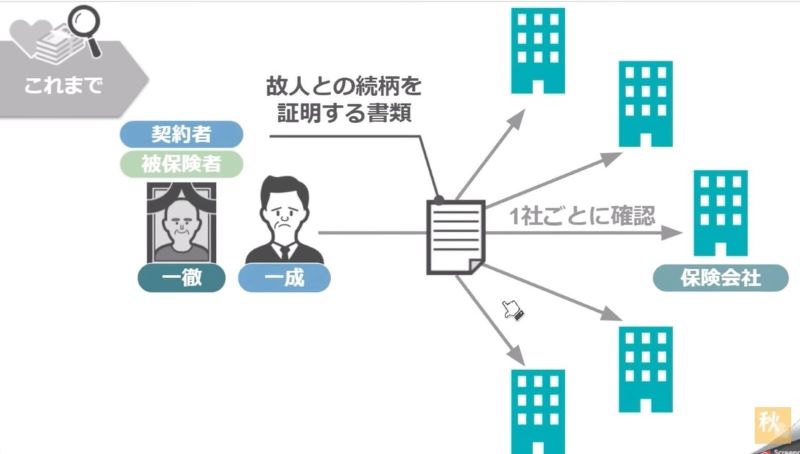

こういった一成さんのように、親の保険証券が見つからないという方は、これまででしたら亡くなった方との続柄を証明する書類を揃えて、保険会社1社ごとに保険契約があるかないかを確認しなくてはいけませんでした。

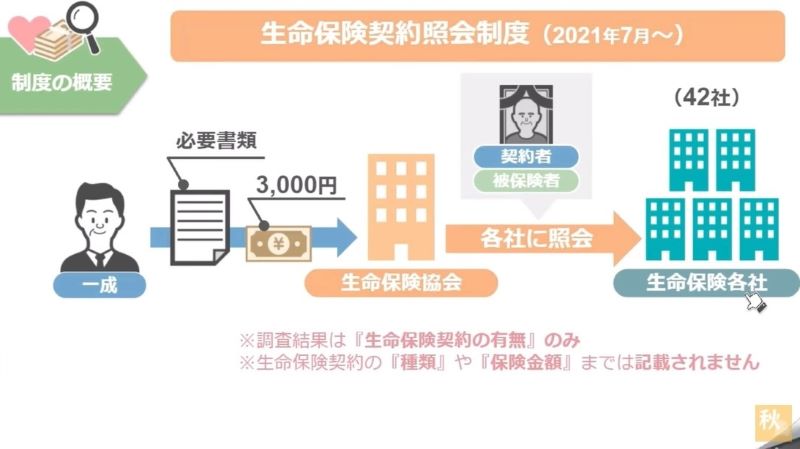

ですが2021年の7月から始まった『生命保険契約照会制度』を使えば、生命保険協会に対して必要書類を提出し、照会料金を3,000円支払うことにより、生命保険協会が自分の代わりにこの制度に加入している全42社の保険会社に一括で照会をかけてくれるようになったんですね。

つまり、亡くなった方の保険契約の有る無しを、少ない手間で簡単に把握できるようになりました。

ですので私個人としては相続が発生した際には、とりあえずこの制度を利用してみるというのもありだと思います。

照会制度を利用する際の料金も、1回3,000円とそこまで高額ではありませんからね。

さて、ここまでがこの『生命保険契約照会制度』の概要の大枠部分となります。

ここからは各家庭において、この制度を利用できるケースや、この制度の手続きを行える人は誰かといった、細かな部分の要件を見ていきます。

まずこの『生命保険契約照会制度』は、保険契約を調べたいと思っている方全員が利用できるわけではありません。

この制度が使えるケースというのは、照会目的が家族が死亡した場合と、家族に認知判断能力の低下があった場合、また家族が災害によって死亡、もしくは行方不明となった場合です。

要は家族が亡くなったから、亡くなった家族が加入していた保険契約を調べたいという場合や、家族が認知症を患ってしまった、または家族が災害によって死亡してしまったから、家族が加入していた保険契約を調べたいという場合しか、この制度は使えません。

つまり家族が誰も亡くなっておらず、誰も認知機能に問題はないけれど、自分以外の家族が今加入している生命保険の契約を確認したいという場合には、この制度は使えないというわけですね。

では次にこの制度の手続きを行える人について見ていきましょう。

この制度の手続きを行える人は、照会目的が家族が死亡した場合と、家族に認知判断能力の低下があった場合で異なるのですが、この動画で両方を解説しますと動画がかなり長くなりますので、今回は照会目的が家族が死亡した場合に限定しまして、実際に制度の手続きを行える人や、具体的な手続き方法についてお話します。

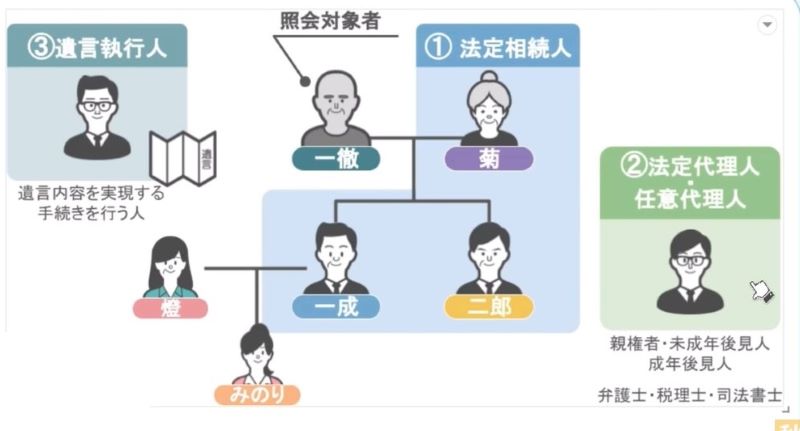

生命保険を照会する目的が家族の死亡であった場合、この制度の手続きを行える人は、①照会対象者である一徹さんの法定相続人、つまり菊さんと一成さん、二郎さん。

②照会対象者である一徹さんの法定相続人の法定代理人、または任意代理人。

つまり一成さんや二郎さんから直接依頼を受けた弁護士や税理士、司法書士。

③照会対象者である一徹さんの遺言執行人、つまり一徹さんが生前に遺言書を作成していた場合、その遺言書の内容を実現するために必要な手続きを行う人ですね。

この遺言執行人は、未成年者や破産者、認知機能に問題がある方以外でしたら、相続人でも専門家でも、遺言書を書く段階で、基本的に誰でも指定することができます。

さてこの①から③に該当する人が、一徹さんに相続が発生した際に、『生命保険契約照会制度』の手続きを行える人になります。

次の章ではここまでの話を踏まえて、実際に『生命保険契約照会制度』を利用する際の手続きの流れを、3つのステップに分けて見ていきましょう。

まずこの制度の申し込み方法には二通りありまして、一つはオンライン上で申し込みを行う方法、そしてもう一つは書面で申し込みを行う方法です。

制度を利用する際の手続き方法(3ステップ)

オンライン上で申し込み手続きを行うためには、多少パソコンのスキルが必要になりますので、今回は書面で申し込みを行う方法に限定して、詳しく解説をしていきます。

ちなみにパソコンのスキルがあるという方で、こちらのスライドの内容を見るだけで、なんとなく手続きの手順が理解できるという方は、この動画の概要欄に「オンライン申請用」のページリンクを載せておりますので、そこから申請手続きを進めてください。

こちらの方が今から説明する書面での申し込みよりも、紙でのやり取りを挟まない分、手続きはスムーズに完了しますからね。

では改めて『生命保険契約照会制度』の申し込みを書面で行う場合の手順について解説していきます。

①申し込み登録を行う

まず最初に、この動画の概要欄にあります、「書面での申し込みを行いたい方はこちら」の下にあるリンクを、パソコンの場合はクリック、スマホの場合はタップをしてください。

そうしますとこちらのページに移動しますので、空欄に必要事項を記入していきます。

記入する項目としては、照会代表者の氏名、フリガナ。

照会代表者の生年月日、照会代表者の住所と連絡先となっていますが、ここでほとんどの方が「照会代表者って何?」という疑問を持たれると思います。

その疑問についてお答えするために、こちらの小林家をモデルに詳しく解説していきます。

まずはみなさん、こちらのスライドを見てください。

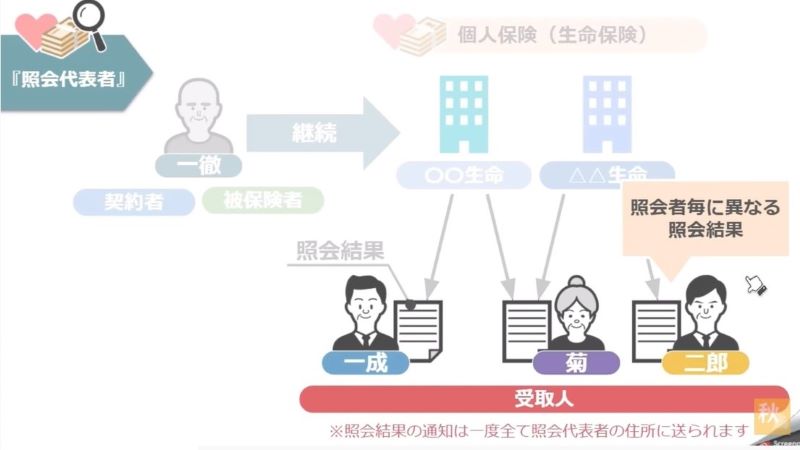

こちらは『生命保険契約照会制度』を使った場合、亡くなった小林一徹さんが死亡日当日に継続している個人保険が、その保険会社にありますよ、という書類なんですが、この書類の左上部分に注目してください。

ここに小林一成様と書かれていますよね。

つまりこの書類は、今回相続で亡くなられた一徹さんが契約している個人保険のうち、長男である一成さんが受取人となっている保険契約は、この保険会社にありますよ、ということを表しているんですね。

なので『生命保険契約照会制度』というのは、亡くなった一徹さんが、死亡日当日に継続している個人保険はここにありますよ、と一徹さんの全ての保険契約を一枚の紙で網羅的に教えてくれるものではなく、亡くなった一徹さんが死亡日当日に継続している個人保険で、受取人が長男一成さんになっている保険契約が〇〇生命にありますよ。

受取人が次男の二郎さんになっている保険契約が、△△生命にありますよ。

受取人が配偶者の菊さんになっている保険契約が、〇〇生命と△△生命にありますよ。

といったように、照会者ごとに異なった照会結果を通知してくれる制度なんです。

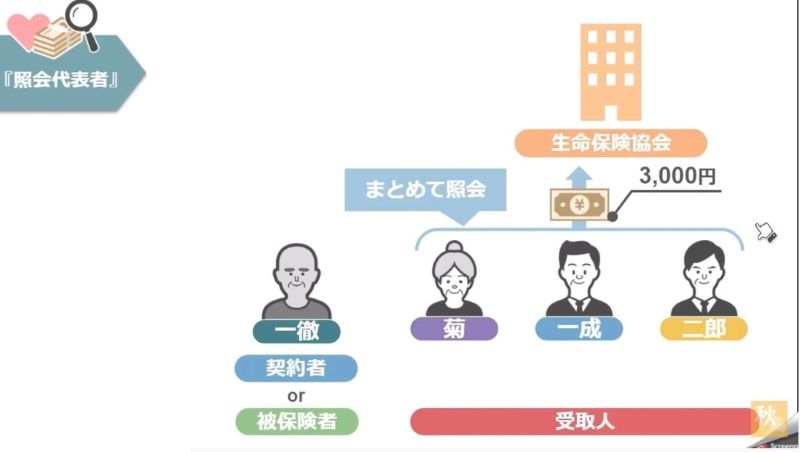

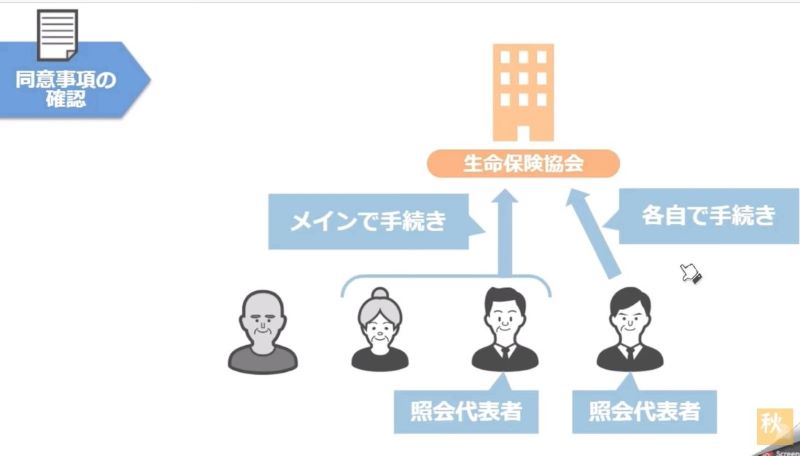

とは言っても、この制度を実施している生命保険協会からしたら、相続人一人一人から保険契約のあるなしを教えてほしい、という照会を受けると、その全員に対して申請書類や書き方の手引きといった資料を個別に送る必要があるので、手間やコストが余分にかかってしまいます。

また照会する相続人側からしても、各自がバラバラに手続きをすれば、合計で9,000円の手数料が発生するのに対し、3人でまとめて保険契約の照会手続きをすれば、手数料は3,000円で済みます。

そういった観点から生命保険協会としては、『生命保険契約照会制度』を利用する場合には、各家庭において代表となる照会者を一人決めて、その人がメインで手続きを行ってくださいね、とこのように要求しているわけなんです。

さて、ここまでを踏まえた上で、先ほどの申し込みページに戻ります。

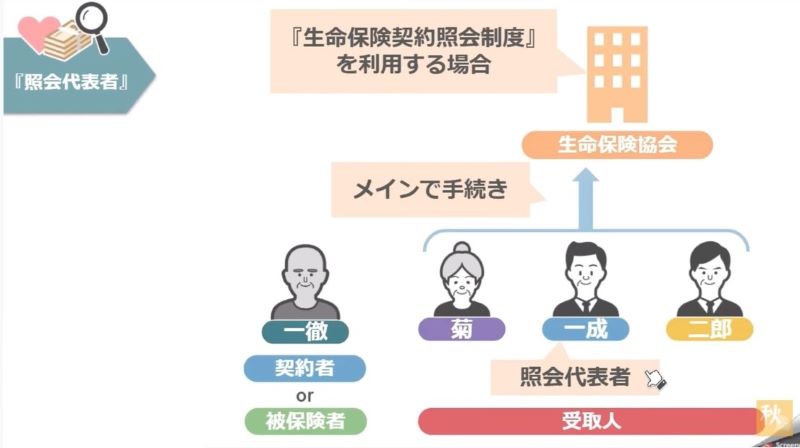

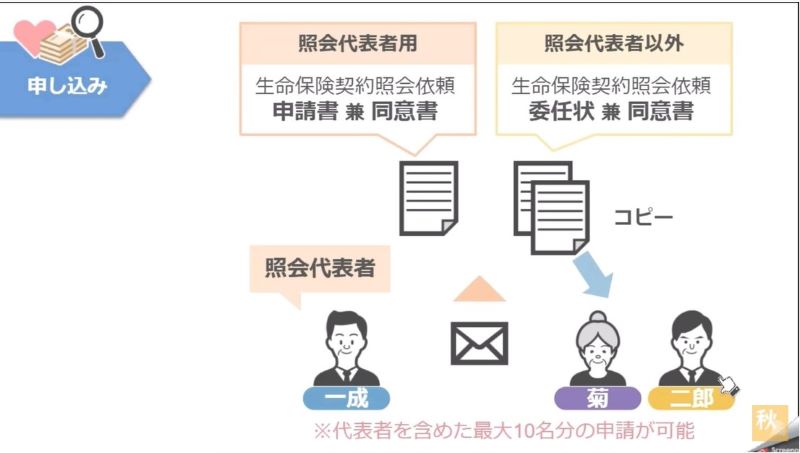

今回のモデルケースである小林家では、照会代表者を長男の一成さんにして申し込みを行うことになりました。

ですので、申し込みページの記入欄には、全て照会代表者である一成さんの情報を記入します。

記入が終わり送信ボタンを押しますと、このように受付完了のメッセージが表示され、だいたい1週間後くらいに生命保険教会から申請書類が入った封筒が、照会代表者である一成さんの自宅に届きます。

封筒の中には、照会代表者用の「生命保険契約照会依頼申請書兼同意書」と、照会代表者以外の「生命保険契約照会依頼委任状兼同意書」が一枚ずつ入っておりますので、一成さんはこの照会代表者以外の書類のコピーを取り、菊さんと二郎さんの自宅に郵送します。

これで書類が相続人全員の手元に届きましたので、ここからは手元に届いた書類を見ながら具体的な書き方について見ていきましょう。

②届いた書類に必要事項を記入する

では、まずは照会代表者用の書類ですが、記入日については実際にこの書類に必要事項を記入している日付を書いてください。

後は上から順番に住所や氏名、フリガナ、生年月日を記入し、今回照会対象者となる被相続人から見た、自分の族柄に丸をつけます。

小林家の照会代表者の一成さんは、亡くなった一徹さんから見て子供ですので、「子」に丸を付けます。

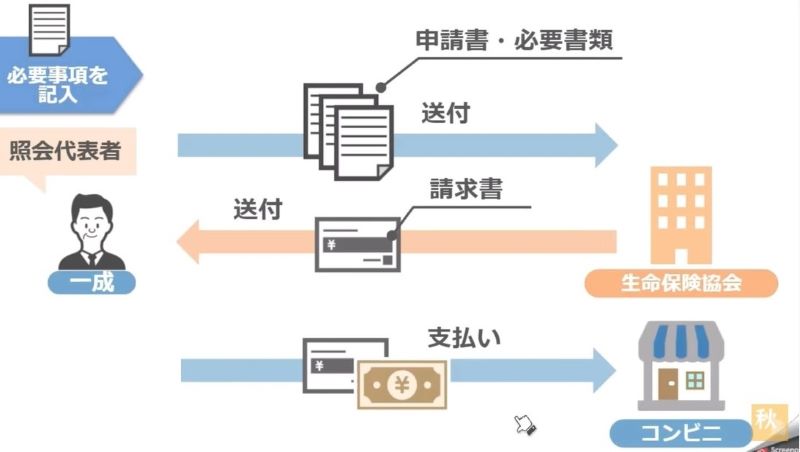

次に3,000円の支払い方法ですが、『生命保険契約照会制度』を郵送でのやり取りで利用する場合には、支払い方法はコンビニ払のみになります。

ですので最寄のコンビニに丸を付けておいてください。

支払いを行うための請求書については、申請書と委任状を含めた必要書類を保険協会に送付した後に、照会代表者の自宅に送られてきますので、その用紙を持って指定のコンビニで支払いを行ってください。

さて、照会代表者の太枠部分が記入できましたら、次はその下の同意事項をしっかりと読んで、同意できる場合はチェックをしてください。

さて次に裏面に行き、今回の照会対象者、小林家でいうと、一徹さんの情報を記入します。

上から順番に記入していき、照会事由として、今回は一徹さんの死亡による保険照会ですから、「対象者が死亡したため」にチェックを入れて被相続人の死亡日を記入します。

これで照会代表者用の書類の書き方は終わりです。

次は照会代表者以外の方の書類の書き方について見ていきます。

照会代表者以外の方も先ほどと同様に、一番上の記入日は実際にこの書類に必要事項を記入している日付を書いてください。

後は上から順番に住所や氏名、フリガナ、生年月日、照会対象者である亡くなった方の名前を記入し、その亡くなった方から見た自分の族柄に丸を付けます。

小林家の菊さんの場合は「配偶者」、二郎さんの場合は「子」に丸を付けてください。

後は下の同意事項をしっかりと読んで、照会代表者に一切の権限を委任することに了解している場合には、その照会代表者の名前と、照会代表者との続柄を記入してください。

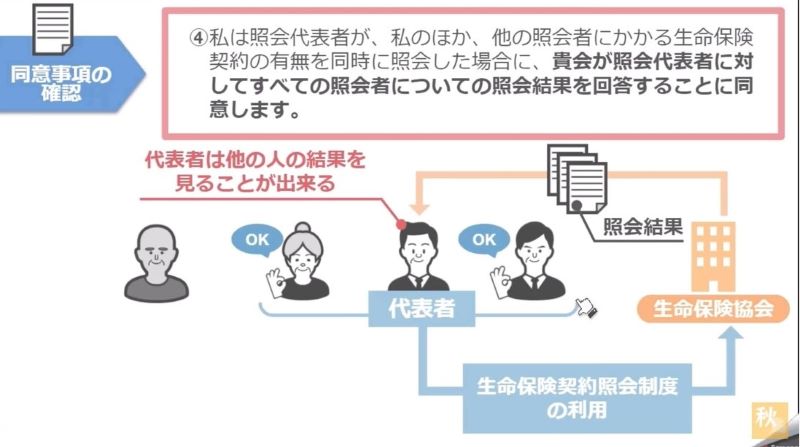

その際に照会代表者以外である菊さんと二郎さんは、この同意事項の中で一番重要な④の部分については、しっかりと目を通しておいてください。

この④の部分には「私は照会代表者が、私のほか、他の照会者に係る生命保険契約の有無を同時に照会した場合に、貴会が照会代表者に対してすべての照会者ついての照会結果を回答することに同意します」と書かれています。

つまり複数の相続人がいる家族が、一人の照会代表者を決めて、『生命保険契約照会制度』を利用する場合、照会代表者は他の人の照会結果についても見ることができるということです。

それでもいいよという家庭の場合は、他の同意事項にも目を通して、照会代表者の名前と照会代表者との続柄を記入してください。

しかし自分の保険契約の有る無しを他の相続人に見られたくない、という方がいらっしゃる家庭の場合には、この同意事項を了解することができません。

ですのでその場合は、各相続人がそれぞれ自分一人を照会代表者として、先ほどの申し込みページから手続きを進めていただくことになります。

これで照会代表者以外の方の書類の書き方は終わりです。

ここまで終わりましたら、後はもう少し。

③添付書類をそろえる

照会代表者である一成さんは、「生命保険契約照会依頼申請書兼同意書」と「生命保険契約照会依頼委任状兼同意書」。

これらに合わせて照会代表者本人確認書類として、この中のいずれかのコピー、相続人と被相続人の関係を示す戸籍書類、又は法定相続情報一覧図の写し、照会対象者の死亡診断書のコピー、これらを添付して、「一般社団法人生命保険協会 生命保険相談所」に郵送します。

この添付書類に関してもう少し詳しく解説しますと、相続人と被相続人の関係を示す戸籍書類については、照会者と亡くなった方との族柄によって必要書類が違ってきますので、生命保険協会の手引きをよく確認するようにしてください。

小林家の場合ですと、亡くなった一徹さんは菊さんから見て夫。一成さん、二郎さんから見て親なので、照会者全員の現在の戸籍謄本と、照会対象者の死亡した日の記載のある除籍謄本が必要となります。

戸籍関係の書類の代わりに、法定相続情報一覧図の写しを提出する場合には、法務局で正式に認証を受けた後の写しを、提出するようにしてください。

この戸籍関係の書類や法定相続情報一覧図の集め方については、こちらの動画(「相続が発生した際に〝公共機関や金融機関〟で集めなくてはいけない書類と集め方」)で解説しておりますので、ぜひ参考にしていただければと思います。

また添付する書類に関しては、照会者の名前と、現在住んでいる住所、亡くなった方との関係性が分かればいいので、戸籍に記載されている本籍地やマイナンバー、健康保険証の保険者番号などの個人を特定できるような部分については必ず黒塗りを行った上で、提出するようにしてください。

これらの資料の郵送が終われば、後は先ほどお話したように、保険協会からコンビニ支払い用の振込用紙が送られてきますので、その用紙を持って3,000円の手数料を最寄りのコンビニで支払えば、だいたい2週間ほどで照会代表者の家に照会者全員分の照会結果が届きます。

ですので相続人の方達は、照会結果を確認し、自分が受取人となっている生命保険契約が〇〇生命にある、ということが確認できれば、後は各保険会社の窓口に連絡を入れて、保険金を受け取るための手続きを進めて下さい。

今回の動画のまとめ

今日は2021年の7月から利用が始まった『生命保険契約照会制度』について、その概要と手続きの進め方についてお話しました。

冒頭でも触れましたが、生命保険金というのは、その保険契約の受取人となっている人が、保険会社に対して請求をして初めて、お金を受け取ることができます。

ですので残された家族が、亡くなった方が契約されていた保険の存在自体を知らないまま、保険の時効である3年を迎えてしまうと、もうその保険金は受け取ることができません。

亡くなった方は残される家族のために保険金を支払ってきたのに、その思いや努力が家族に伝わらないなんて悲しすぎますよね。

何が起きるか分からないご時世ですから、今回解説した『生命保険契約照会制度』のことを頭に入れておいていただければ、もしもの時の有効な手だてになるかと思います。

以上で今回の動画は終わりです。

今回の動画の他にも、「生命保険を活用すべき5つの理由!」という動画も投稿しておりますので、これらの内容にも興味があるという方は、ぜひ画面上のサムネイルから動画をご覧になってみてください。

それでは次回の動画でお会いしましょう。

最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

あわせて読みたい記事

「小さなお葬式」とは? 費用やプラン、口コミなど徹底的に調べてみました

[ad-zeirishi]