1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。税理士の秋山です。

今日は「贈与の相談の際にお客さんに頻繁に聞かれる疑問点5選」という話をします。

以前「相続の相談で頻繁に聞かれる疑問5選」という動画を投稿しましたが、今回はこれの贈与バージョンのお話です。

贈与の相談の中でよく聞かれる疑問と、その回答についてまとめましたので、是非この動画を最後まで見ていただいて、正しく贈与を行っていただければと思います。

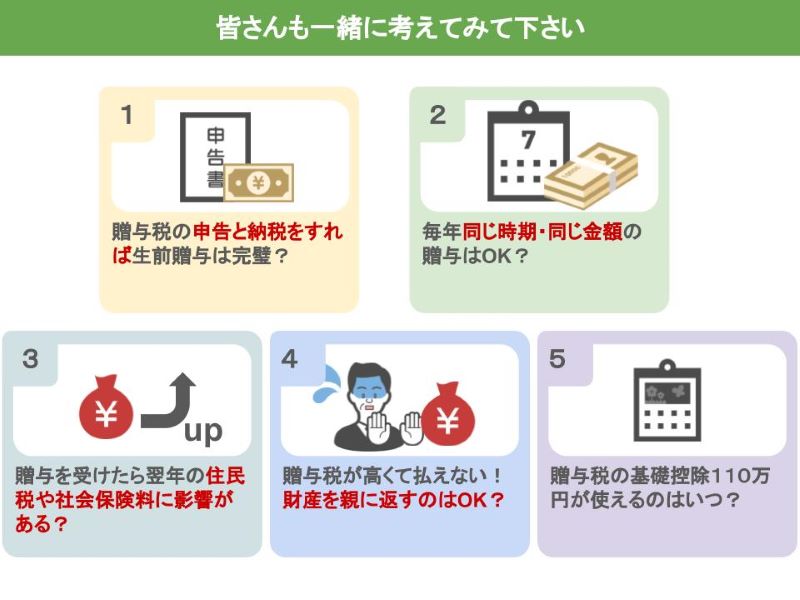

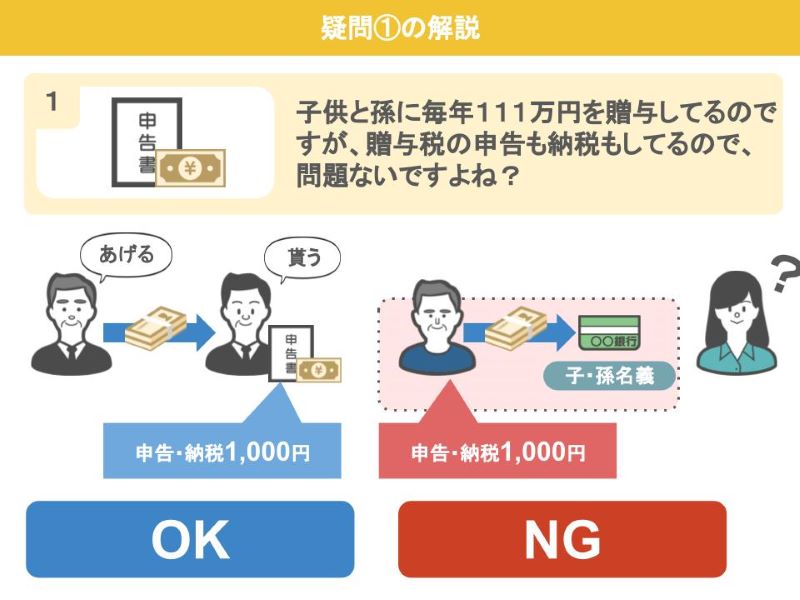

ではまずは今回紹介する贈与税の5つの疑問なんですが、1つ目は「子供と孫に毎年111万円を贈与しているのですが、贈与税の申告も納税もしているので問題ないですよね?」というもの

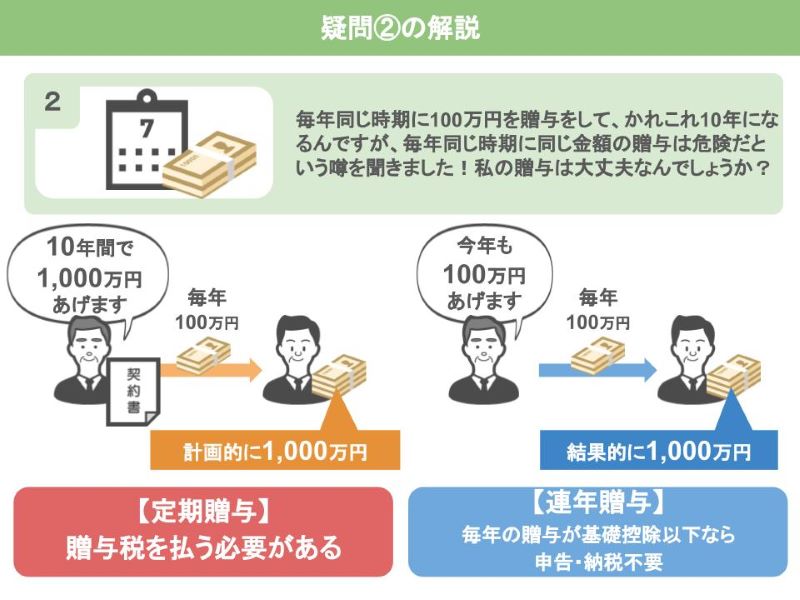

2つ目は「毎年同じ時期に100万円を贈与して、かれこれ10年になるんですが、毎年同じ時期に同じ金額の贈与をするのは危険だという噂を聞きました。私の贈与は大丈夫なんでしょうか?」というもの。

3つ目は「贈与を受けたら翌年の住民税や社会保険料が高くなったりしないですか?」という疑問。

そして4つ目は「親から土地をもらったんですが、贈与税が思ったよりも高くて払えません。もらった土地を親に返しても問題ないですか?」というもの。

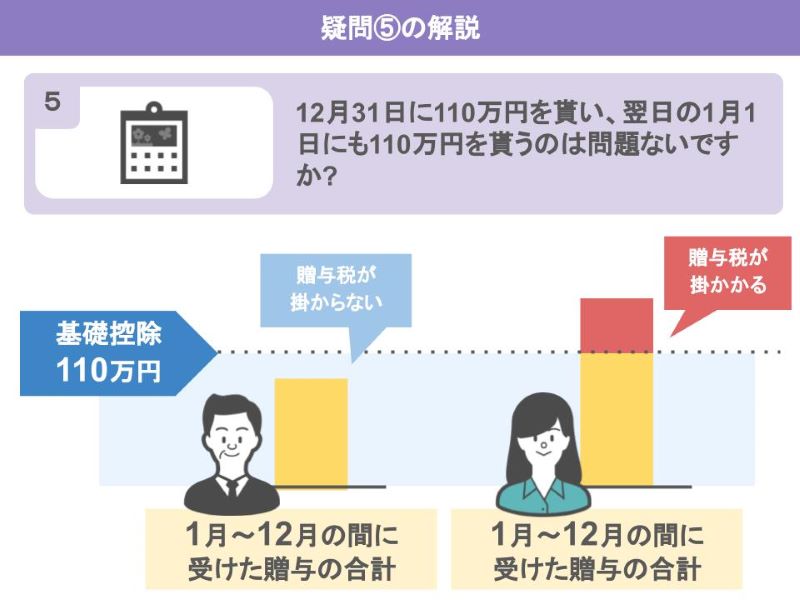

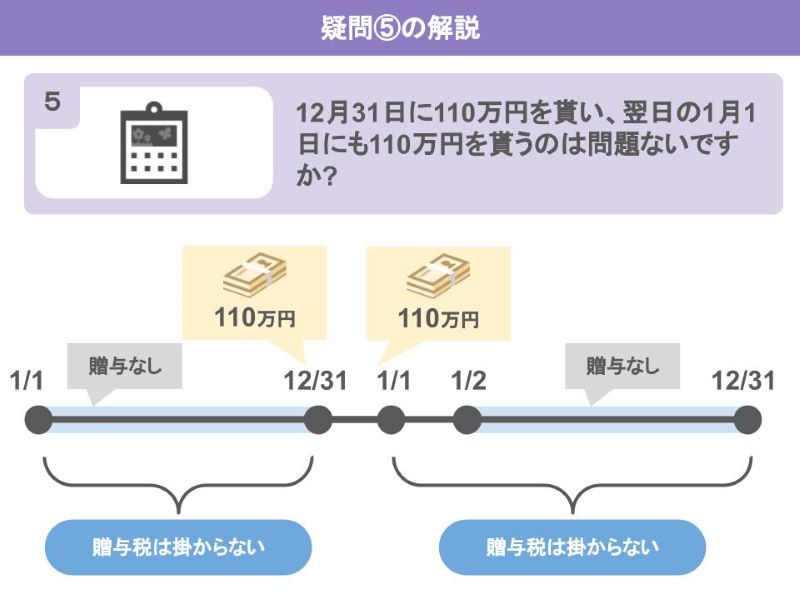

最後に5つ目は「12月31日に110万円をもらい、翌日の1月1日にも110万円をもらうのは問題ないですか?」という疑問です。

皆さんはこの5つの質問の答えがパッと浮かんだでしょうか?

皆さんはこの5つの質問の答えがパッと浮かんだでしょうか?

答えが浮かばなかった方も安心してください。

この動画で一つずつ質問の回答を説明していきます。

目次

①贈与税の申告と納税をすれば、生前贈与は完璧か?

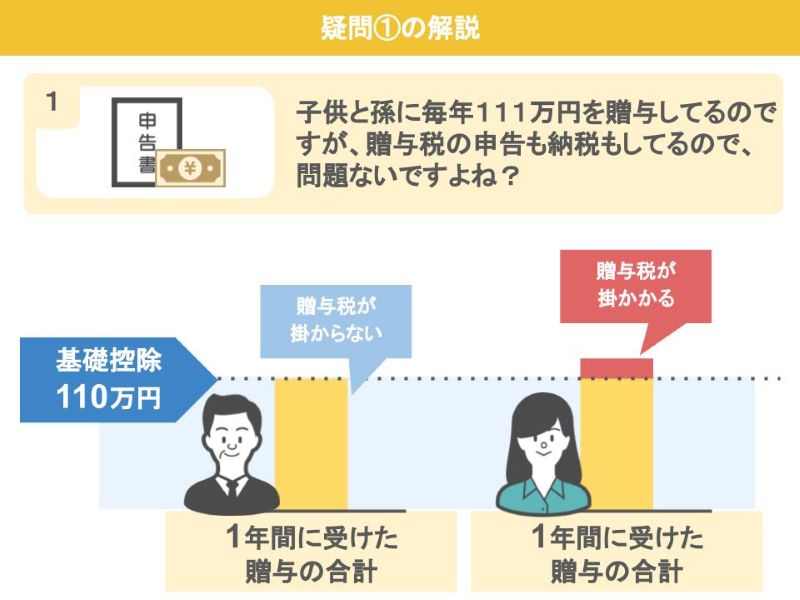

では1つ目の「子供と孫に毎年111万円を贈与しているのですが、贈与税の申告も納税もしているので問題ないですよね?」という疑問について解説します。

まず贈与税には、年間110万円までの贈与には税金がかからない、という非課税枠があります。

この年間110万円の贈与は、非常に使い勝手が良く最高の節税策なんですが、多くの方はこのように考えられます。

110万円の生前贈与は、申告が必要ない代わりに税務署に対して贈与を行ったという証拠を提示できない。でもあえて111万円の贈与を行って、贈与税の申告書と共に1,000円の税金を納めれば、完全な証拠として税務署に贈与の事実を主張できる、だからあえて111万円の贈与を行い、証拠残しておこう。

こういった考えを持たれるわけなんですね。

こういった考えを持たれるわけなんですね。

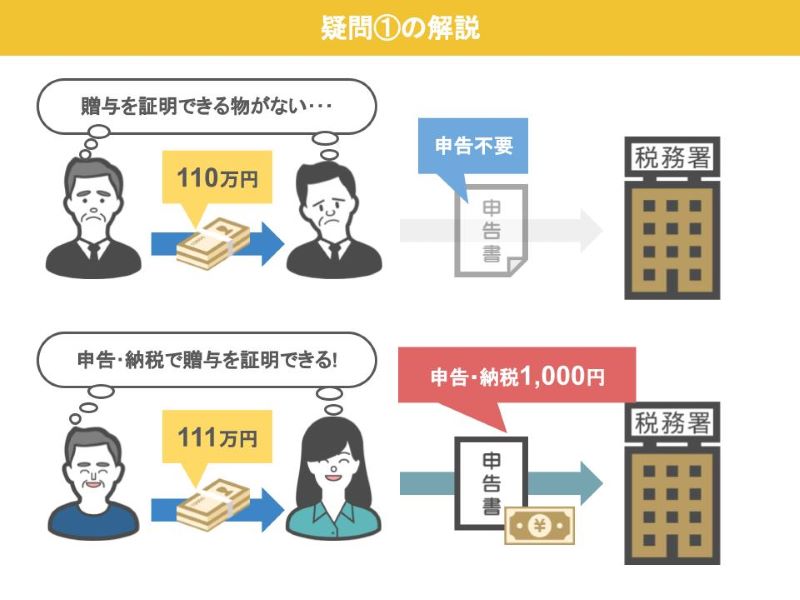

しかしこの111万円の贈与を行う方達は、実は大きな勘違いをしている場合が多いんです。

それはどういった勘違いかと言いますと、111万円の贈与をして税務署に申告と納税さえしていれば、もうそれで完璧な証拠を作ることができたとこう思い込んでしまうことです。

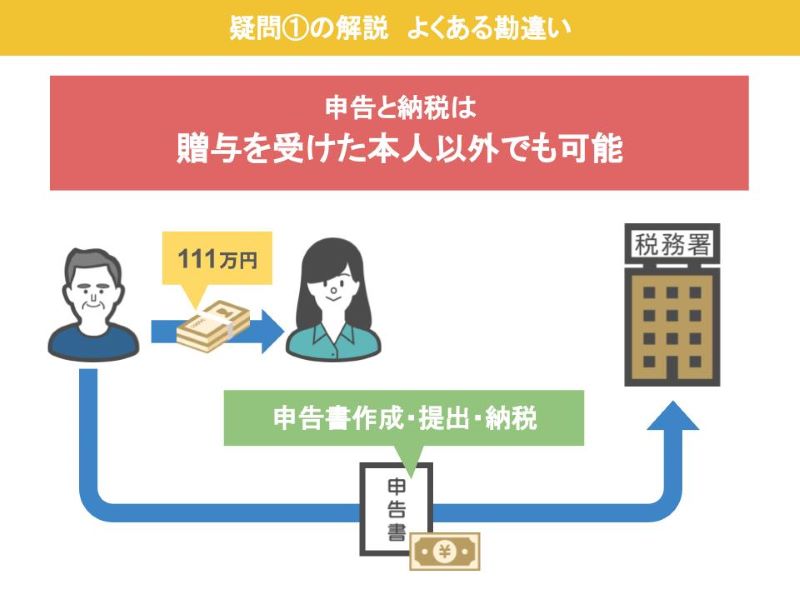

これは本当に多くの方が勘違いされているんですが、たとえあなたが贈与税の申告と納税をきちんと行っていたとしても、税務署はその事実だけを見て贈与の証拠、要は贈与者と贈与を受けた人の合意があるとは認めてはくれません。

なぜかと言いますと、申告書の作成や提出、贈与税の支払いといった事実は、贈与を受けた本人以外でも簡単に作ることが可能だからです。

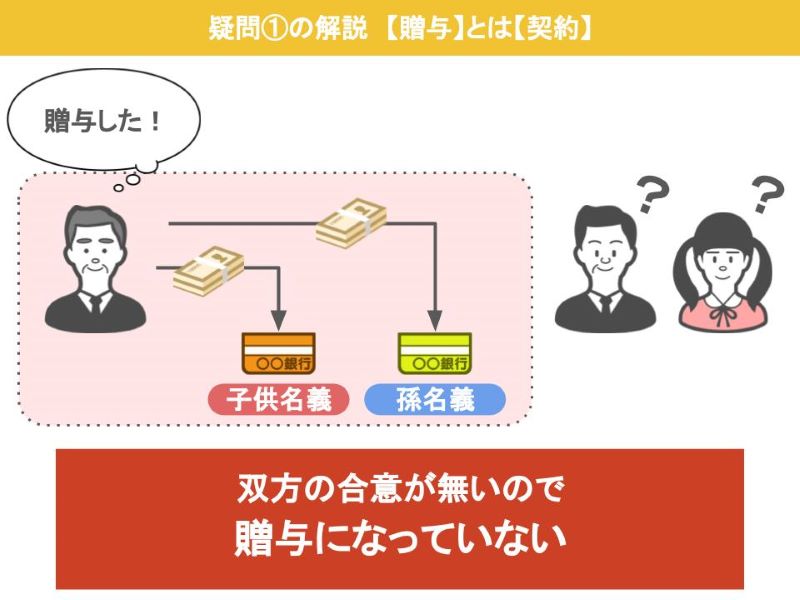

どういうことかと言いますと、贈与というのは財産をあげる側ともらう側が財産をあげますもらいますという双方の合意があって、初めて成立する行為なんです。

ですから子供や孫に黙って、親が勝手に作った口座に親が一方的にお金をあげていては双方の合意はどこにも存在しませんよね。

ですからこの行為は贈与にはなっていないんです。

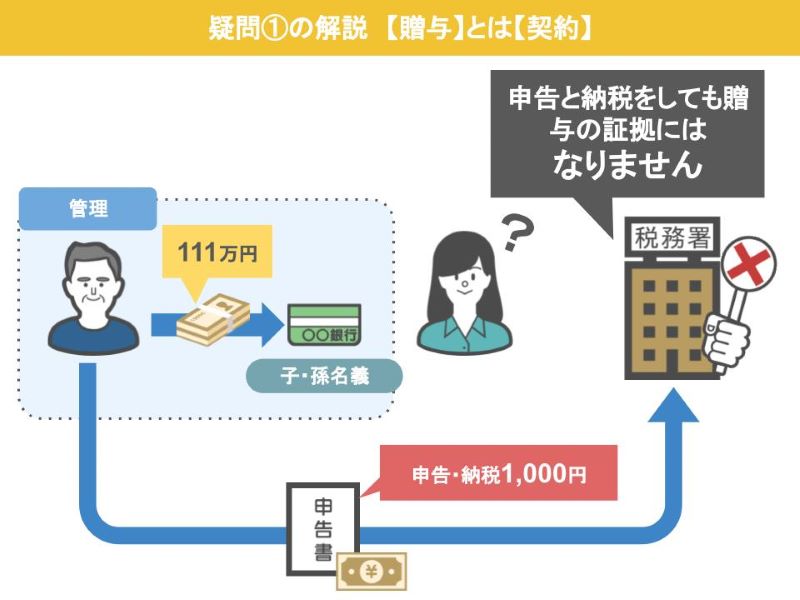

先ほどの話で考えると、親から子や孫に対する111万円の贈与が、自分が管理している子供や孫名義の預金口座に、子どもや孫に内緒で111万円の贈与をして、贈与税の申告と納税を贈与者自身がしているのであれば、これはもう完全にアウトですよね。

たとえきちんと贈与税の申告と納税を贈与者がしていても、それはただ上辺だけの行為であって、贈与があったとは税務署は認めてくれません。 そして将来贈与者が亡くなった際の相続税の調査の時に、この形だけの贈与は名義預金であるとして、亡くなった方の財産に戻して税金を計算することになります。

そして将来贈与者が亡くなった際の相続税の調査の時に、この形だけの贈与は名義預金であるとして、亡くなった方の財産に戻して税金を計算することになります。

ですので「子供と孫に毎年111万円を贈与しているのですが、贈与税の申告の納税もしているので問題ないですよね?」という1つ目の疑問に対する答えとしましては、きちんとした贈与の事実がある上で、111万円の贈与を行って、申告書の提出、納税を行うことは全く問題ありませんし、どんどんやっていただいて結構です。

しかし親が一方的に子供や孫の同意を得ないまま、111万円の贈与を行い、親が勝手に申告書の提出と納税をしても、それは贈与とは認められませんのでやらないようにしてください。

ということになります。

このどういった行為が税務署から名義預金と指摘されるのか、また既に行ってしまっている名義預金はどうすれば良いかについては、別の動画で詳しく解説しています。

気になる方は是非一度ご覧になってみてください。

【国税OBが語る】名義預金の調査手法と税務署から名義預金と疑われない為の5つのポイント! https://youtu.be/BjDubG8DPzE

【国税OBが語る】既に行ってしまった名義預金を今からリセットする方法! https://youtu.be/5HvDPC3aETE

②毎年同じ時期・同じ金額の贈与はOK?

さて次は2つ目の「毎年同じ時期に100万円を贈与して、かれこれ10年になるんですが、毎年同じ時期に同じ金額の贈与をすることは危険だという噂を聞きました。私の贈与は大丈夫丈夫なんでしょうか?」という疑問について解説しますね。

これはですね、自分が行った贈与が定期贈与にあたるんじゃないかと心配されてのご質問だと思います。

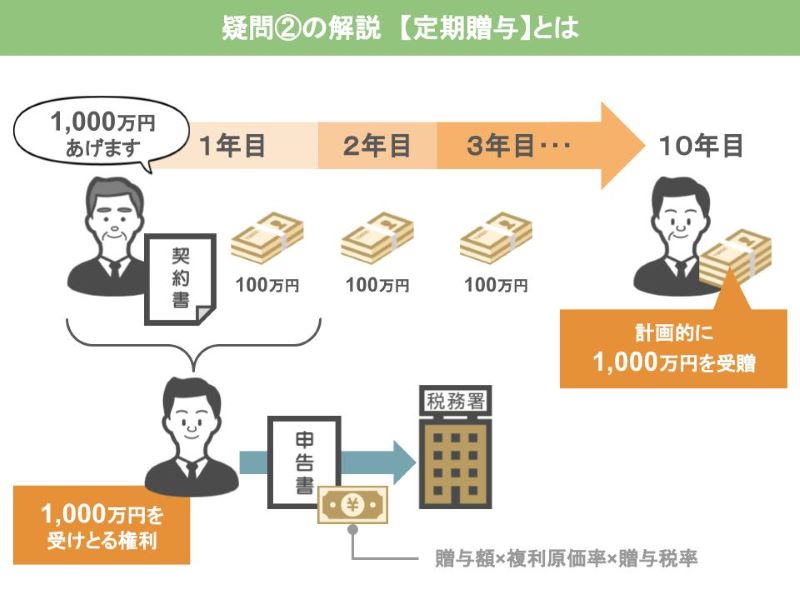

定期贈与とはなんぞやというますと、例えば1,000万円を10年間に分けて、毎年100万円ずつ贈与をするというように、一定の期間で一定額の給付をするという約束の下で行う贈与のことを、定期贈与と言うんですね。

定期贈与は1,000万円全額の贈与を受け終わるよりも前に、1,000万円の贈与するという契約がありますから、1,000万円を受け取る権利を得たということで、贈与を受けた年度に1,000万円対する贈与税の申告と納税を行う必要があります。

ただしこの場合は1,000万円全額が課税対象になるわけではなく、この場合の贈与税額は複利原価率で算定するんですね。

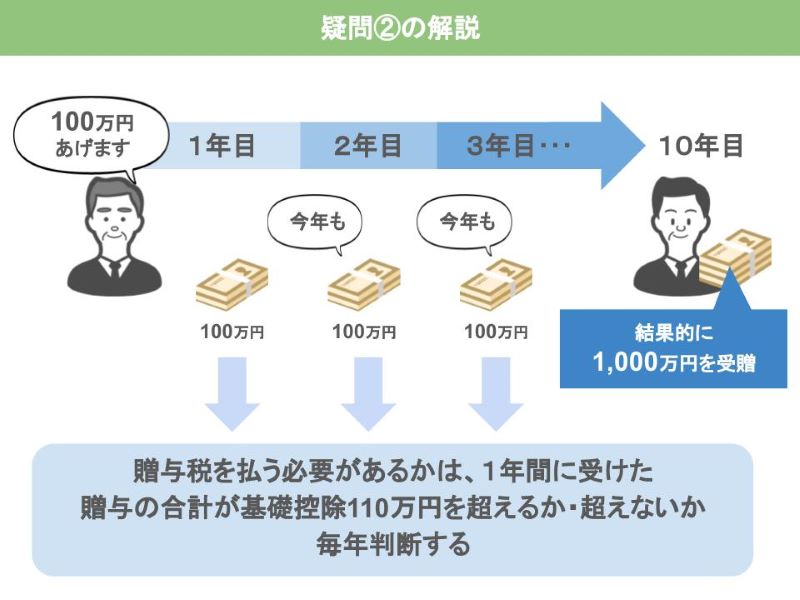

一方相談の内容は偶然にも、毎年100万円の贈与していて、結果的に贈与額が10年で1,000万円になったというものです。

このように毎年暦年贈与を繰り返すことを、連年贈与と言いまして、連年贈与の場合、贈与税を払うかどうかは、毎年贈与を受けた財産の額が、贈与税の基礎控除である110万円を超えるか超えないかで判断しますから、110万円以下の贈与でしたら、贈与税を払う必要はありません。

ですので2つ目の「毎年同じ時期に100万円を贈与して、かれこれ10年になるんですが、毎年同じ時期に同じ金額の贈与をするのは危険だという噂を聞きました。私の贈与は大丈夫なんでしょうか?」という疑問に対する答えは次の通りです。

贈与を始めた時に贈与した人と贈与を受ける人との間で、これから10年間、毎年100万円ずつあげるという契約をしていましたら、定期贈与になり、贈与税を払う必要がありますが、偶然にも毎年100万円の贈与10年していて、結果的に贈与額が1,000万円になったのであれば、毎年の贈与は基礎控除の110万円以下ですから、申告も納税の必要なしということになります。

もしも将来、税務調査の際に、税務署側が毎年同じ額の贈与を受けていますけど、定期贈与だったんじゃないですか?と難癖をつけてきたとしても、契約書のような定期贈与の証拠を税務署側が掴まなければ、税金を取られることはありませんので安心してください。

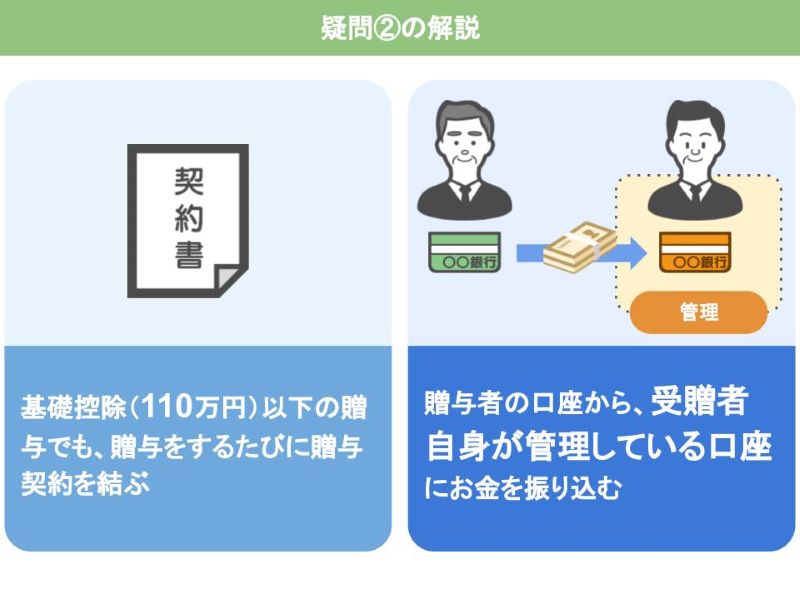

あえて注意点を申しあげるなら、基礎控除以下の贈与であっても、のちのち名義預金と疑われないようにするために、贈与をするたびに贈与契約を結んで、贈与者の口座から贈与を受ける人自身が管理している口座に、お金を振り込むようにしましょう。

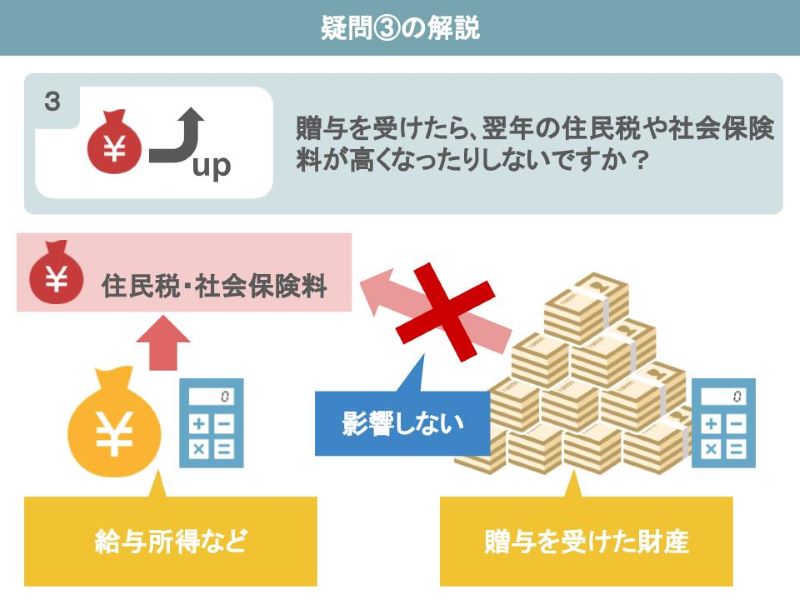

③贈与を受けたら翌年の住民税や社会保険に影響がある?

次は3つ目の「贈与を受けたら、翌年の住民税や社会保険料が高くなったりしないですか?」という疑問なんですけど、これは全く影響がありませんので安心してください。

住民税や社会保険料はお給料なんかの所得をもとに計算するものですから、贈与で得た所得とは全く別物です。

たとえ何億円もの贈与を受けたとしても、住民税や社会保険料が高くなることはありません。

④贈与税が高くて払えない!財産を親に返すのはOK?

では次の4つ目の「親から土地をもらったんですが、贈与税が思ったよりも高くて払えません。もらった土地をを親に返しても問題ないですか?」という疑問です。

これもまずは具体例を見つつ解説していきたいと思います。

まず土地を贈与したい父親Aさんと、土地の贈与を受けたい子供のBさんがいたとします。

Aさんはある日Bさんに対し、2,000万円の価値のある土地をお互いの合意のもとにBさんに贈与をしました。

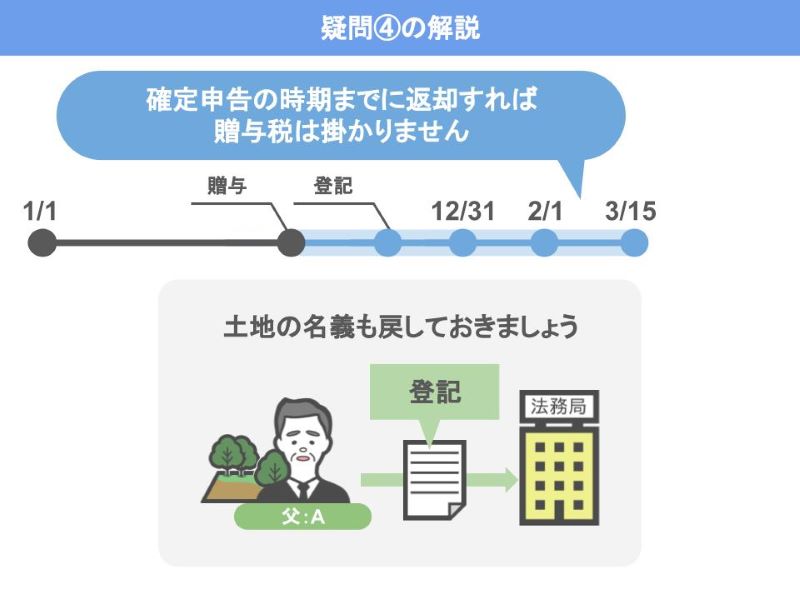

Bさんは贈与税の税率の高さをきちんと把握されていなかったようで、実際にAさんから土地の贈与を受け、不動産登記を完了した後に、納税すべき贈与税を調べて驚愕します。

なんとBさんが支払う贈与税は585万5000円。とてもじゃないけどこんな大金は払えない。さてこのような場合、Bさんはもらった土地、しかもすでに登記を済ませてしまった土地を父親のAさんに返すことはできるでしょうか?

この場合の答えとしましては、安心してください。

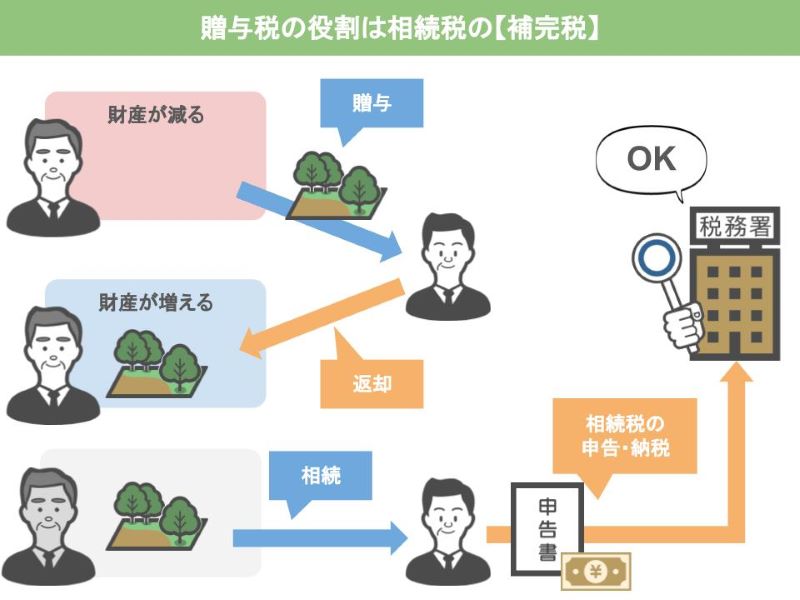

BさんはAさんから贈与を受けた土地を、翌年の確定申告の時期までにAさんに返却をすれば、贈与税を支払う必要はありません。

そして土地の名義変更を済ませていた場合、再び登記料はかかってしまいますが、こちらもAさん名義に戻しておきましょう。

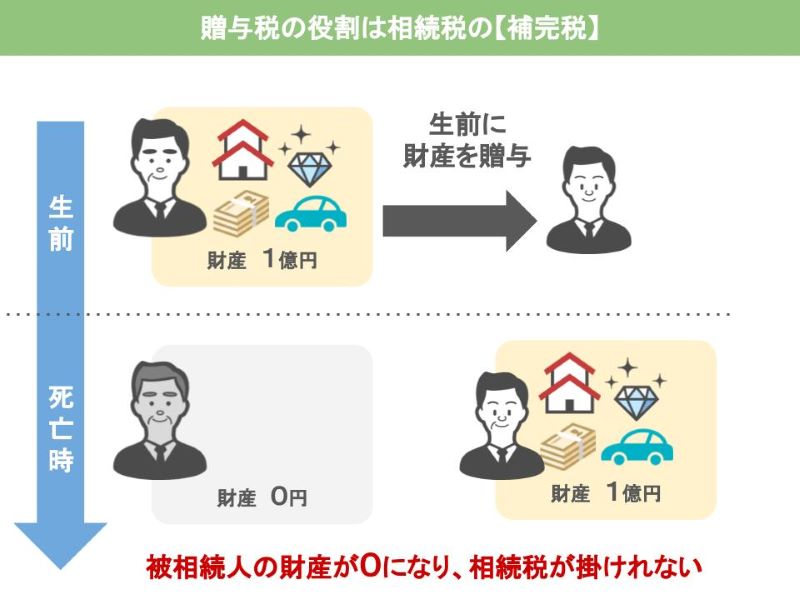

何で親に戻しただけでOKなのかと言いますと、そもそも贈与税は相続税の補完税という役割がありまして、贈与税というものがなければ、資産家は生きているうちにどんどん子供や孫に自分の財産を渡せば、相続税なんてわからないわけですから、それを防ぐために贈与税があるんですね。

ですから税務署は将来の相続税が減るような行為には厳しいんですが、財産を親に戻すという行為は、将来の相続税が増える行為ですから、贈与を受けたものを親に対して贈与がなかった状態に戻し、将来相続する時に相続税を払ってもらえば、税務署的にはOKなんです。

税務署は途中の過程はどうであれ、最終的に相続税で税金を納めてくれればいいと思ってるんですね。

ですが、この一度受けた贈与を返却するタイミングが、翌年の贈与税の確定申告時期を超えてしまった場合には、贈与税を課税される可能性がありますので、気をつけてくださいね。

⑤贈与税の基礎控除110万円が使えるのはいつ?

さて最後に5つ目の「12月31日に110万円をもらい、翌日の1月1日にも110万円をもらうのは問題ないですか?」という疑問についてですが、贈与税というのは1月1日から12月31日の1年間の間に贈与を受けた人が合計いくらもらったのかで、贈与税を計算します。

前年の贈与が12月31日にもらった110万円だけで、翌年1月1日に110万円をもらい、1月2日から12月31日の間に、他に何も贈与を受けることがなければ、贈与税がかかることはありませんので安心してください。

さて以上で5つの疑問の紹介と解説が終わりましたが、どうでしょう?

皆さん意外と知らないこともあったんじゃないでしょうか。

贈与、特に金銭の贈与は以前の動画でもお話ししましたように、誰でも簡単にできるものですが、正しい贈与の方法を理解していないと、思わぬ税金を払うことになりかねません。

ですからぜひ贈与を実行される際には、今はYouTubeなどの動画コンテンツもありますから、きちんと贈与に関する理解を深めてから、実行されるようにしてくださいね。

ただし動画にしろインターネットにしろ、相続の専門家が発信している情報以外は鵜呑みにされないようご注意いただければと思います。

今日は「贈与の相談の際にお客さんに頻繁に聞かれる疑問点5選」という話をしました。

このチャンネルでは税務調査で調査官によく指摘されるポイントや、相続・贈与で損をしないための情報などを、週2回火曜・土曜日に投稿しておりますので、是非チャンネル登録をしていただければ幸いです。

以上です。ありがとうございました。

[ad-zeirishi]