1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。税理士の秋山です。

今日は「配偶者の税額軽減のメリットと利用上の注意点」という話をします。

配偶者の税額軽減のメリット

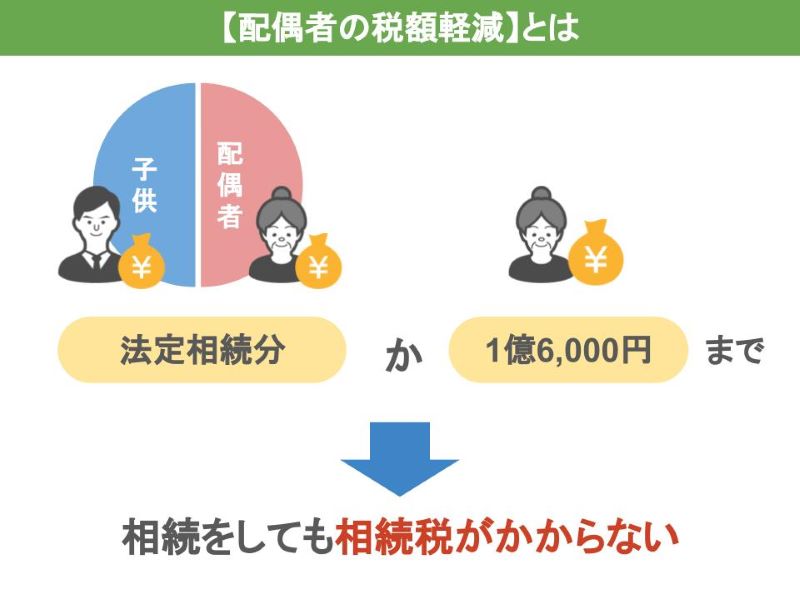

相続税の申告では配偶者の税額軽減という、亡くなった方の財産を配偶者が相続した場合、その財産のうちの法定相続分か、1億6,000万円のいずれか多い金額まで、相続税は非課税になるという特例制度があります。

法定相続分というのは、ざっくりと説明しますと、民法で規定している財産の分け方といえばわかりやすいでしょうか。

旦那さんが亡くなった場合には、奥さんは旦那さんの財産の1/2相続できますよ、子供が2人いる場合には1/4ずつ相続できますよ、これが法定相続分です。

配偶者の税額軽減というのは、この法定相続分か、1億6,000万円までは相続税が非課税になるんです。

ものすごく大きいですよね。

最低でも1億6,000万円までの相続税が非課税になるんですから、亡くなった方の財産が多ければ多いほど、本当にこれだけの額の財産が無税でいいの?と思うくらい、特例の恩恵も大きなものになります。

なぜこれほどまでに大きな金額が非課税になるかなんですが、それはこの特例が配偶者というのは亡くなった方とずっと一緒に財産形成に貢献していたという、その貢献度を認めた特例だからです。

そして実際の実務の場面においても、この配偶者の税額軽減という特例は、非常にメリットも大きく使い勝手も良いので、頻繁に利用される特例となっています。

ここまで配偶者の税額軽減についてのメリットを説明してきましたが、実はですねこの配偶者の税額軽減は、必ず覚えておかなくてはいけない2つの注意点があるんです。

配偶者の税額軽減を利用する際の注意点2つ

それはどういうものかと言いますと、1つ目は特例を利用するための手順をきちんと踏まなくては使えないこと、2つ目は使い勝手が良いからと、この特例を安易に使うと大損する恐れがあることです。

順番に説明していきたいと思います。

順番に説明していきたいと思います。

①特例を利用する手順を踏む必要がある

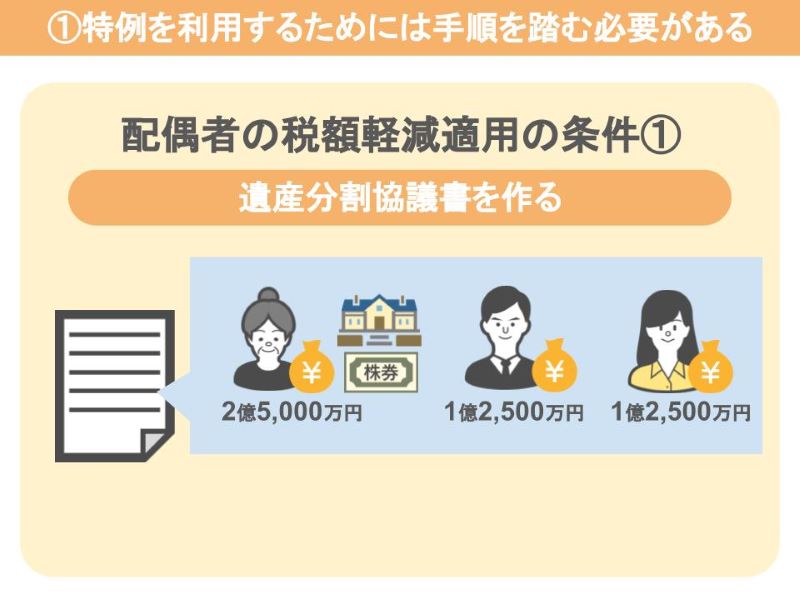

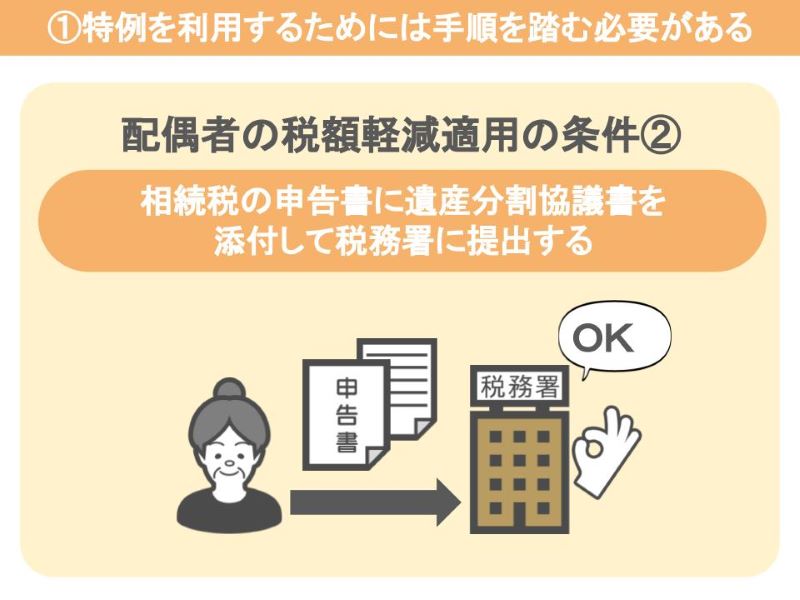

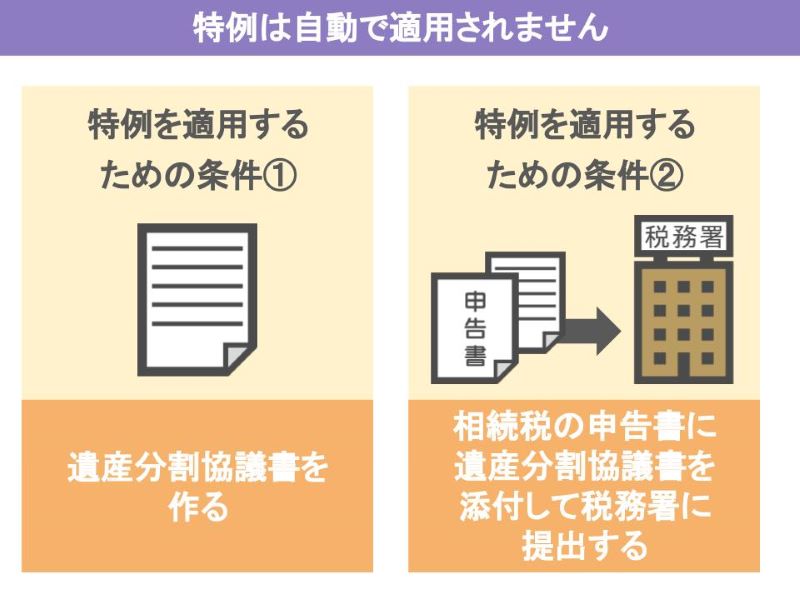

まず1つ目の配偶者の税額軽減を利用するためには、きちんとした手順を踏まなくてはいけないという部分ですが、大前提としまして配偶者の税額軽減の特例を使用するためには、満たさなくてはいけない条件が2つあるんです。

まず1つは遺産分割協議書を作ること、土地や家、預金や株券などを相続人の間で仲良く分けて、遺産分割協議書を作り、相続人全員が内容に納得をすれば、それぞれが遺産分割協議書に実印を押して、印鑑証明書を添付します。

2つ目の条件は、相続税の申告書に遺産分割協議書を添付して、税務署に提出すること、この2つの条件を達成することで、配偶者の税額軽減の特例が適用されます。

この具体例としまして、これは私が税務署を定年退職する3年ほど前の話なんですが、ある資産家の方がお亡くなりになったんですが、待てど暮らせど相続税の申告書の提出がないんです。

この具体例としまして、これは私が税務署を定年退職する3年ほど前の話なんですが、ある資産家の方がお亡くなりになったんですが、待てど暮らせど相続税の申告書の提出がないんです。

そこで税務署側で調べた結果「あなたには相続税がかかりますから、相続税の申告をしてください」と相続人の方に何度も呼びかけたんですが、どんな事情があったのか、その相続人の方は頑なに申告をされませんでした。

後から判明したことなんですが、この相続人の方は、配偶者の税額軽減の特例があるから、自分は相続税はかからないということで、申告する必要がないと思っていたようですね。

ですがもう皆さんお分かりですよね。

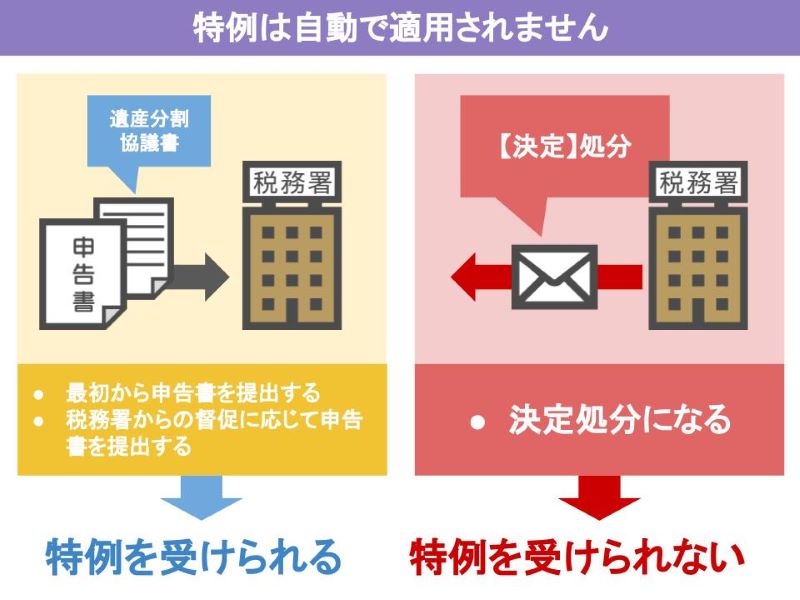

この相続人の方は配偶者の税額軽減の特例があるから、自分は相続税がかからない、との考えで申告をしなかったわけですが、配偶者の税額軽減のメリットである財産のうちの法定相続分か、1億6,000万円のいずれか多い金額まで相続税が非課税になるという特例は、遺産分割協議書を作り、相続税の申告書に遺産分割協議書を添付して、税務署に提出しなければ受けられないんです。

そしてこの方のように、税務署からの督促を無視して、相続税の無申告を貫いた場合、税務署は「決定」という処分を行います。

そしてこの方のように、税務署からの督促を無視して、相続税の無申告を貫いた場合、税務署は「決定」という処分を行います。

この「決定」というものはどういうものかと言いますと、税務署が調べた調査額で相続財産と相続税を計算し、この額の税金を納めるようにと、決定通知書を相続人宅に送るんです。

もう何度も言っていますが、配偶者の税額軽減を使用するためには、2つの条件を達成する必要があります。

1つ目は遺産分割協議書を作ること、2つ目相続税の申告書に遺産分割協議書を添付して税務署に提出すること、税務署から決定の処分を受けた場合には、2の条件を達成したことにはなりません。

つまり配偶者の税額軽減の特例が受けられないんです。

決定処分が行われた後で、その相続人の方は配偶者の税額軽減を使えないということに焦ったんでしょう。

その相続人の方は、どうにか配偶者の税額軽減を認めてください、ということで不服審判所まで審査請求をしましたが、結局この方は配偶者の税額軽減が認められず、多額の相続税を納めることになりました。

最初から相続税の申告書を出していれば、あるいは税務署から督促が来た時に相続税の申告書を出していれば、このようなことにはならなかったわけです。

皆さんはこういったことにならないように、配偶者の税額軽減の利用を考える際には、この制度は自動的に特例部分が適用されるのではないこと、きちんとした2つの手順を踏まなければメリットを受けられない、このことをぜひ覚えておいてください。

次に配偶者の税額軽減の2つ目の注意点は、使い勝手が良いからといって、この特例を何も考えずに使うと大損する恐れがあることです。

この話はある一家をモデルケースとして説明していきます。

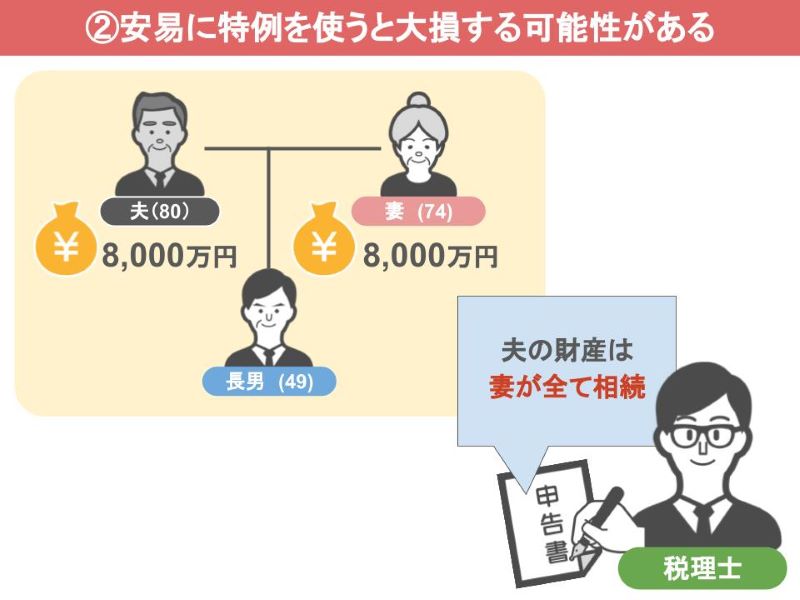

②安易に特例を使うと大損する可能性がある

まず前段でこの案件の家系図とか財産内容なんですが、1つ目 夫が今回亡くなられ、夫の年齢が80歳で遺産は8,000万円でした。

2つ目 相続人は妻74歳と長男49歳、3つ目 妻は独自の財産として8,000万円を所有しておりました。

最初にこの家族の相続に関与した税理士は、夫の財産は配偶者の税額軽減を使って全て妻が相続する、とした相続税の申告書を作成しました。

そしてそれを相続人2人に押印させようとしたんですね。

そこで妻は、今回自分が特例を使って全部相続した場合、次に自分が亡くなった時の相続税ってどうなるの?ということで、ちょっと心配になって押印をする前に、その申告書を持って私の事務所に相談に来られたんですが、結論から言いますと、この奥さんの判断は大正解なんですね。

押印しなくて正解でした。

そして私は奥さんにですね「ちなみになんですが奥さんの独自の財産はどれくらいありますか?またその依頼されている税理士さんは、奥さんの財産について聞きましたか?」とこう問いましたところ、奥さんは「私独自の財産は8,000万円ほどありまして、その税理士さんには私の財産内容については、全く聞かれませんでした」とこう答えられるんですね。

なので「私の方が改めて申告書を作ります。その税理士さんに任せておくと、奥さんが亡くなられた時の第2次相続の時に大変大きな相続税を払うことになり、大損してしまいますから」こう言ったんですね。

ではここからが注意点②の本筋なんですが、今回の場合、奥さんが最初の相続で、全ての財産を取得するとしたら、どれくらい損をするのかというところをこれから説明します。

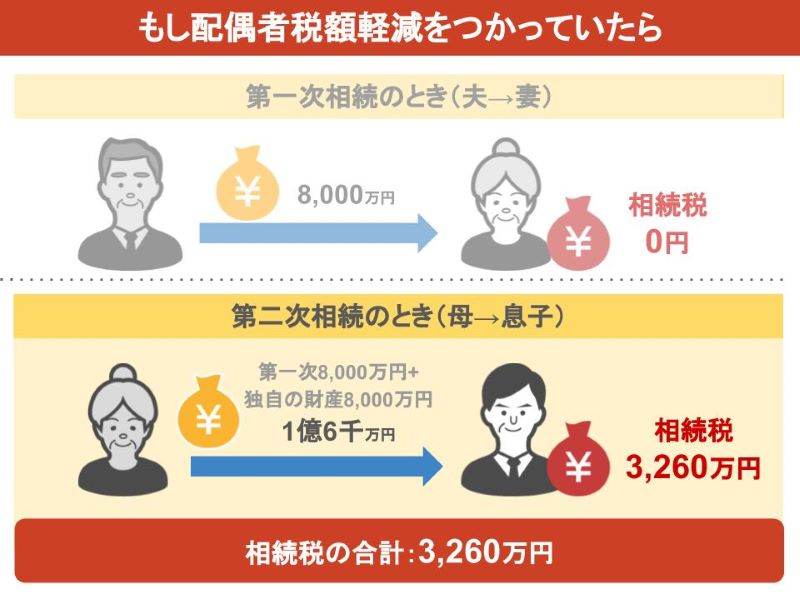

まず第1次相続で全ての財産を妻が相続した場合、この場合なんですが、妻が最低でも1億6,000万までの財産を相続した場合、相続税額はゼロなんですね。

相続税はかかりません。

しかしここで必ず考えておかなくてはいけないことが、この奥さんが亡くなった時に発生する第2次相続のことなんです。

この場合、2次相続となりますと、1次相続の8,000万円と、妻独自の財産8,000万円が合計になりますから、1億6,000万円が奥さんの相続財産になるわけです。

これを長男1人が相続しますので、2次相続における長男の相続税は何と3,260万円も掛かることになります。

1次相続時の相続税は0円でしたが、2次相続の時の相続税は3,260万円になりますから、合計しますと3,260万円になります。

では次にですね、1次相続で妻が夫の財産を相続しなかった場合、これを計算しますと、1次相続では長男に対して470万円の相続税がかかります。

先ほど妻が全て相続すれば0円と言いましたね。

これを妻が相続しなくて、全て長男が相続したとすると、470万円の相続税が掛かることになりますので、0円と470万円ですからもう一見してえらい損だなあとこういう風な見方をする場合があるんですが、大事なのは2次相続の時なんですね。

1次相続では長男が8,000万円全部お父さんの財産を相続していますから、2次相続では妻の8,000万円の財産だけは長男が相続する、これで計算しますと、2次相続時の相続税は680万円になるんですね。

結果どうでしょう。

さっきの1次相続の時の470万円と、2次相続の時の680万円これを合計しますと、トータルの相続税は1,150万円になるんですね。

となりますと、1次相続で妻が配偶者の税額軽減を使って、全てを相続した場合、1次相続と2次相続の合計が3,260万円、1次相続で妻が全然相続しなかった場合の1次2次の合計額は1,150万円。

これを比較しましたらですね、2,110万円これだけ違うんですね。

ですから奥さんが先に依頼した税理士の当面0円という申告書に押印されておりましたら、次の2次相続で大変な相続税がかかってきますんで、2,110万円も余分な税金を納めることになるんです。

ですから奥さんが先に依頼した税理士の当面0円という申告書に押印されておりましたら、次の2次相続で大変な相続税がかかってきますんで、2,110万円も余分な税金を納めることになるんです。

結果的に奥さんには「よく押印されませんでしたね。自分が亡くなった後の相続まで考えられる方はなかなかいませんよ」って言ったんですが、税理士が作った申告書を皆さん「これでいいんだ、当面0円、ラッキー」ということで提出されるんですけど、そんな申告書を出したらですね将来的に2,110万円を余計に相続税を納めることになるのです。

ですから目先だけの特例メリットを使おうとする税理士もいますので、皆さん自身損をしないように、安易に特例があるからといって、それを使わないと損というものではなくてですね、相続税の仕組みをよく知っている税理士に依頼されないと、今回説明したケースのようにとんでもない申告書を作成されて大損をすることもありますので、注意が必要です。

ちなみになんですが1次相続で、配偶者がどれだけ相続をしておけば、2次相続も踏まえて最も有利になるかというのは、1次相続時の財産額、それと配偶者の独自の財産額、これによって100人いらっしゃったら、100通りに違ってきますんで、相続税専門の税理士にどうすれば一番得かというところを、ぜひ算定してもらってください。

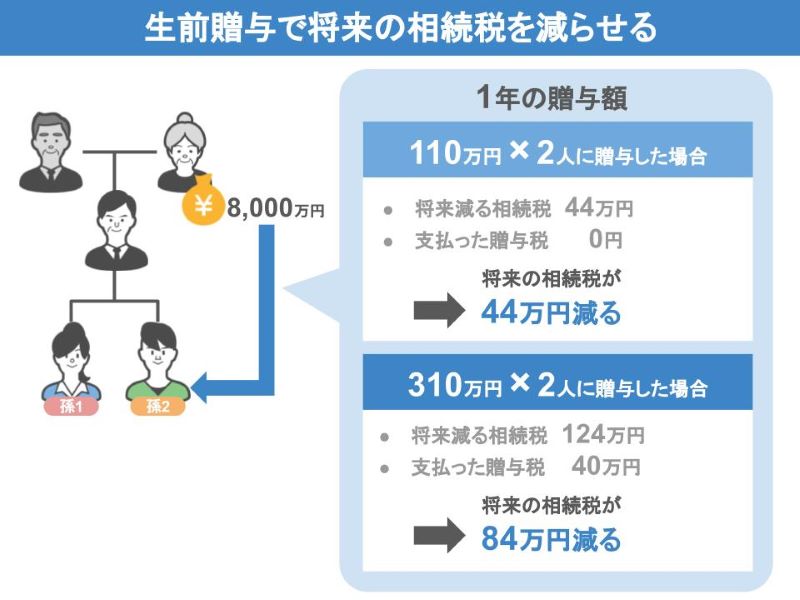

またさらになんですが、先ほどの説明での妻の2次相続、これを見据えて、資金贈与による節税を測れば、さらに2次相続にかかる相続税の額を減らすことができるんです。

例えば奥さんが110万円を2人に贈与すれば、1年で44万円、310万円を2人に贈与すれば1年で124万円の将来の相続税の節税になります。

こういった生前にいくらの贈与を行えば、将来の相続税がどれくらい減るのかというのは意外と簡単に計算できるんですが、今回の動画のテーマとはずれますので、その内容をまとめた動画はこちらです。ぜひご覧になってみてください。

◎関連動画◎ 【知らないと損】生前贈与によって将来の相続税がどれ位減るのか!実は簡単に計算できるんです! https://youtu.be/4Ap3M2SN6ac

まとめ

さて最後に今回の動画のまとめですが、相続税の申告では配偶者の税額軽減という亡くなった方の財産を配偶者が相続した場合、その財産のうちの法定相続分か、1億6,000万円のいずれか多い金額まで相続税は非課税になるという特例があります。

この配偶者の税額軽減は非常に使い勝手も良く、メリットも大きい制度なんですが、必ず覚えておかなくてはいけない2つの注意点があります。

1つ目は特例を利用するための手順をきちんとも踏まなくては使えないこと、2つ目は使い勝手が良いからと、この特例を安易に使うと大損する恐れがあるということです。

このようにですね、この特例があるから、自分を相続税がかからないとか、1次相続で特例を使ってすべてを相続すれば、相続税はかからなくてラッキーとかですね、特例の上辺だけの情報を見て、ご自身で判断を行うことが、こと相続においては本当に危険ですから、そのためにも基礎控除を超えるような財産をお持ちの場合は、早めに相続専門の税理士に相談されることをおすすめします。

また今回のテーマについてや、それ以外の相続や贈与のことについても、疑問や質問がありましたら、この動画のコメント欄にコメントをいただければ、できる限り返信をさせていただきたいと思います。

今日は「配偶者の税額軽減のメリットと利用上の注意点」という話をしました。

このチャンネルでは税務調査で調査官によく指摘されるポイントや、相続・贈与については節税策、税金で損をしないための情報などを週に2回火曜・土曜日に投稿しておりますので、ぜひチャンネル登録をしていただければ幸いです。

以上です。ありがとうございました。

秋山清成

秋山清成

[ad-zeirishi]