1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

みなさんこんにちは。相続専門税理士の秋山です。

今日は「1億6,000万円の非課税制度を最も効果的に利用する方法」というお話をします。

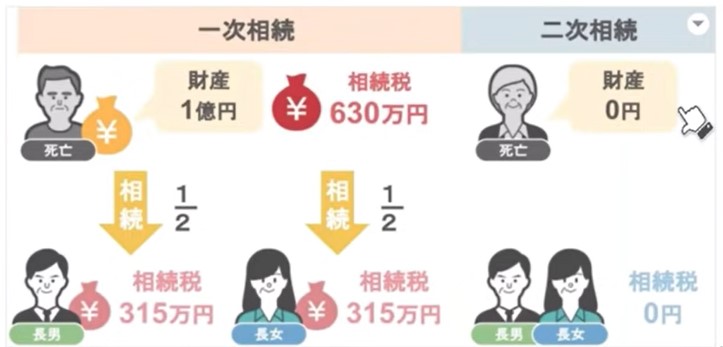

前回「1億6,000円の非課税制度は安易に使うと大損しますよ」という動画で、税理士からの安易な提案で、配偶者の税額軽減を使ったことにより、1,205万円もの損失を受けたという相談者の田中さんのお話をしました。

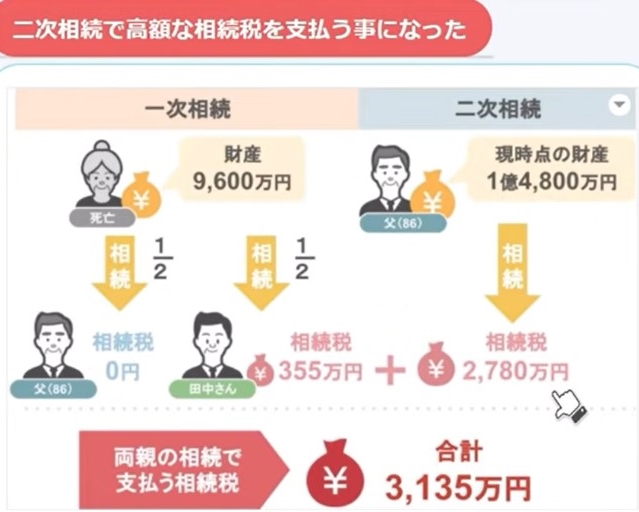

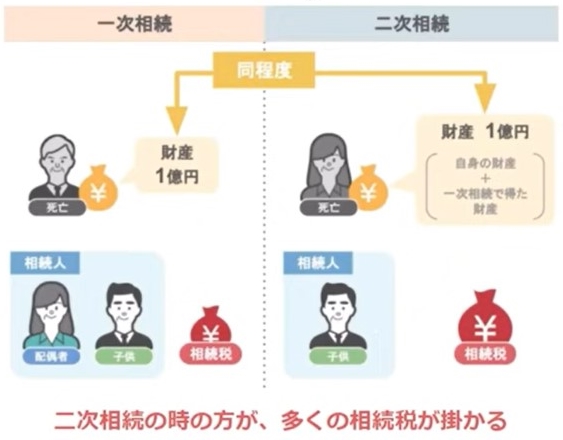

田中さんはこの図ように、お父さんには1億円もの財産があったにもかかわらず、一次相続においてお母さんの財産をお父さんと田中さんの2人で、法定相続分通りに相続をしてしまったばっかりに、一次相続での納税額は抑えられたものの、結果お父さんが亡くなられた後の二次相続において、高額な相続税を支払うことになってしまった、という話でした。

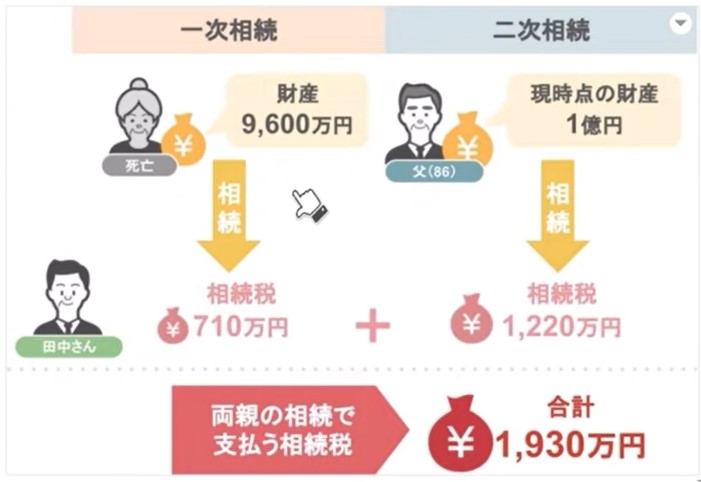

この田中さんの場合でしたら、お母さんが亡くなられた一次相続の時に、田中さんご自身が9,600万円全てを相続しておれば、その後の二次相続も含めて、ご両親の相続で支払う相続税は、1,930万円に抑えることができていました。

先ほどの納税額と比べると、1,205万円も支払う相続税の金額は、少なく済んだんですね。

このように配偶者の税額軽減という特例は、大きく納税額を抑えられるということからも「絶対に使わないと損だ」と皆さん思われがちなんですが、きちんと二次相続までの財産の流れを考えた上で使わないと、とんでもない金額の相続税を無駄に多く支払う羽目になるんです。

ですので今回の動画では、最初に配偶者の税額軽減について簡単におさらいをした上で、次に相続において知っておくべき一次相続と二次相続の違いについて解説し、最後に先ほどの田中さんとは違う家庭をモデルケースに、お母さんが財産を全額相続した場合、お母さんが自分の法定相続分のみの財産を相続した場合、お母さんは一切財産を相続せず、長男長女だけが財産を相続した場合の3つの相続パターンを比較して、この家族の場合、どのパターンが一番相続税が安く済むのかを解説します。

結論としましては、この図の家庭の場合には、②のお母さんと子供達が自分の法定相続分の財産を相続した場合が、最も相続税の節税ができるのですが、これは先ほど一次相続で子供が全ての財産を相続することが、最も節税効果が高かった田中さんのケースとは違う結果ですよね。

ではなぜ家族構成や財産額が変わると、配偶者の税額軽減の効果的な使い方が変わるのかを今回の動画で見ていきましょう。

ではまずは配偶者の税額軽減を最も効果的に利用する方法についてお話しする前に、この制度の簡単なおさらいです。

配偶者の税額軽減について

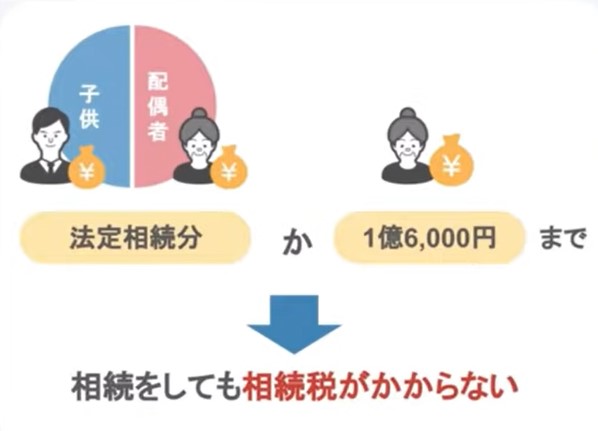

配偶者の税額軽減とは亡くなった方の財産を配偶者が相続した場合、その財産のうちの法定相続分か、1億6,000万円のいずれか多い金額まで、相続税が非課税になるという特例です。

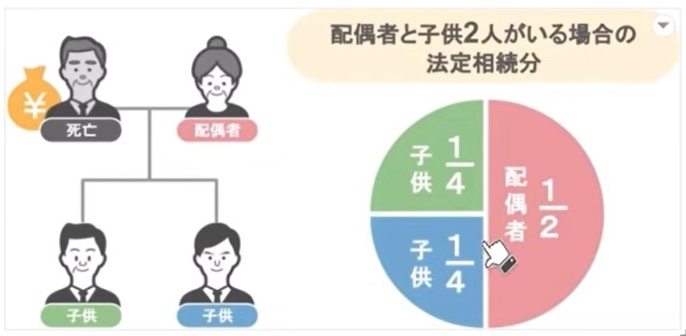

この法定相続分というのをざっくりと説明しますと、亡くなった方との関係によって誰がどれだけ亡くなった方の財産を相続できる権利があるのかを民法で定めたものでして、例えば夫婦と子供二人という家族構成で、旦那さんが亡くなった場合、奥さんは旦那さんの財産の1/2を相続できる、子供は1/2の半分でそれぞれ1/4ずつ相続できるといった具合になります。

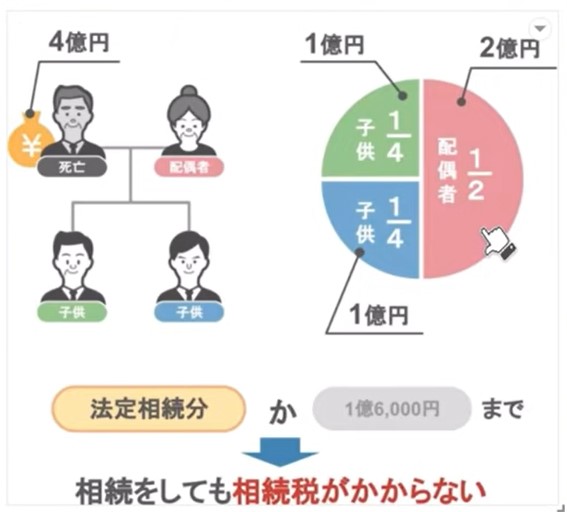

具体的な数字を使って説明しますと、この家族の場合亡くなった夫の財産は4億円ありますので、妻は亡くなった夫の財産を自身の法定相続分である、2億円まで相続しても相続税はかかりません。

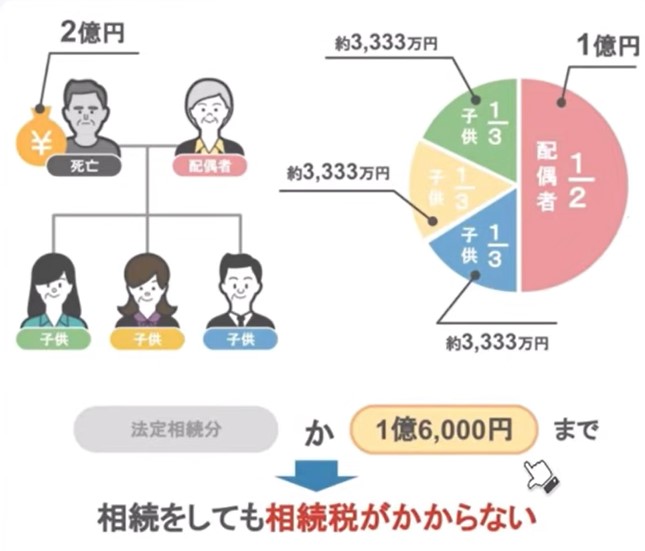

また別の家族の場合、亡くなった夫の財産は2億円ですので、妻の法定相続分は1/2で1億円になりますが、1億6,000万円の方が多いですから、2億円のうち妻が1億6,000万円を相続しても相続税はかからないということになります。

ここまでの話を聞いて「最低でも1億6,000万円までの財産を非課税で相続できるんだったら、この制度の限度額いっぱいまで非課税枠を使わないと、損じゃない?」と思われた方も多いと思いますが、この特例を使う場合には、一次相続で支払う相続税額だけを考えるのではなく、二次相続で支払う相続税のことまでをしっかりと考えて利用しないといけないんですね。

相続において知っておくべき一次相続と二次相続の違い

と言いますのも、一般的に相続税というのは亡くなった方が持っていた財産の額が、一次相続でも二次相続でも同程度の場合、二次相続で相続を行った時の方が、多くの相続税がかかります。

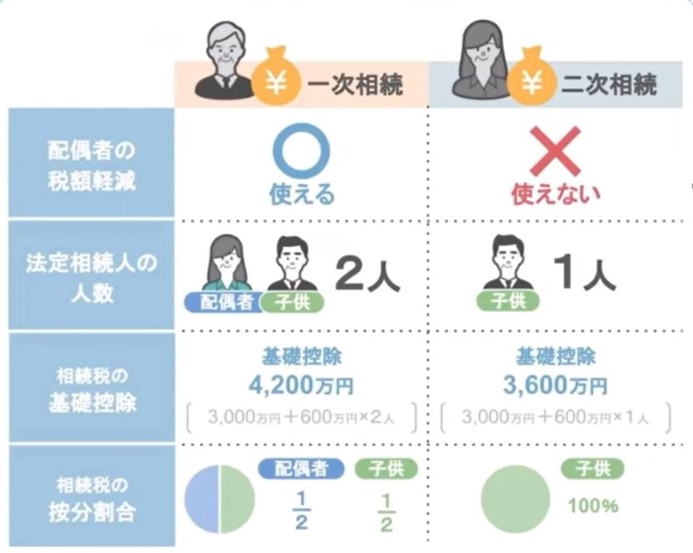

その理由としてはこの下の図を見て頂きたいのですが、まず二次相続では一次相続では使えた配偶者の税額軽減が使えないため、単純に一次相続よりも二次相続で支払う相続税の方が多くなります。

また二次相続では、一次相続よりも法定相続人の数が一人減ってしまいましたよね。

ですのでそれに伴い相続税の基礎控除の金額も下がります。

さらに相続税の計算をする際には、この図の按分割合ができる人数が、多ければ多いほど按分割合の数字が小さくなればなるほど、適用する税率が低くなりますから、支払う相続税の金額は少なくなるんですが、二次相続では相続人の数が一人減ってしまいますから、按分割合も大きくなってしまい、結果的に支払う相続税の金額は多くなってしまいます。

この相続税の計算を行う際の按分割合の話は、具体的に説明していますと少し長くなりますので、相続税の計算方法についてまとめていますこちらの動画を見ていただければと思います。

「【最高税率55%】3億円超の財産を相続したら半分以上を相続税で持っていかれるって本当?」

話を戻しますと、相続人の方が支払う相続税の金額というのは、亡くなった方が二人とも同じくらいの財産を持っていますと、一次相続よりも二次相続の方が多くなってしまうんですね。

冒頭でお話した田中さんもまさにこの部分の論点を見落とされていたことにより、1,205万円という大きな損失を受けてしまいました。

安易に遺産分割を行えば、一次相続よりも二次相続の方が相続税が高額になってしまう、このことを念頭に置いた上で、ここからは一次相続において、どのように遺産の分割を行えば一次二次を通して、結果的に最も相続税の金額を抑えることができるのかについて、詳しく見ていきましょう。

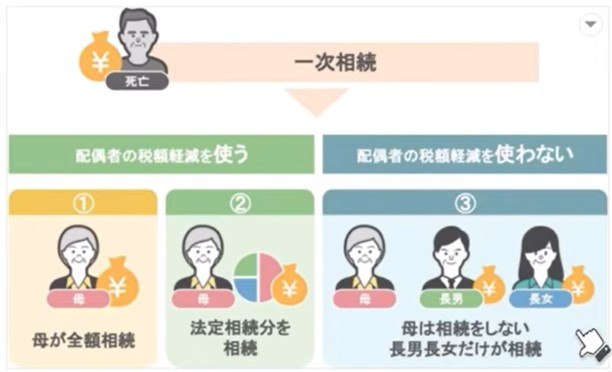

配偶者の税額軽減を最も効果的に利用する方法

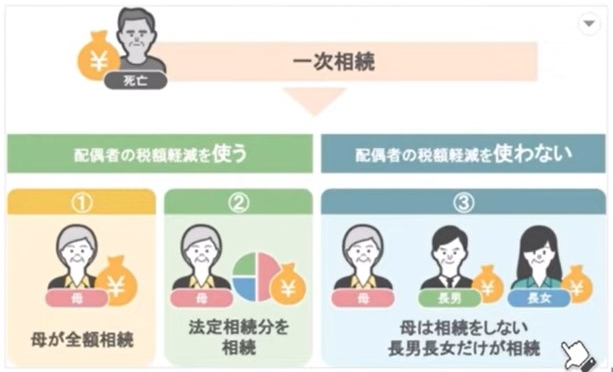

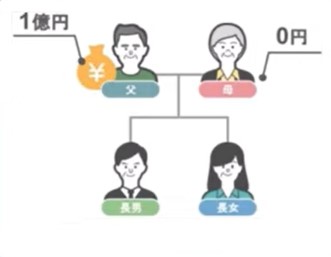

今回紹介するモデルケースは、父・母・長男・長女という家族構成で、父の財産は1億円、母の財産は0円という家族です。

この家族の場合一次相続でお父さんが亡くなった時に、お母さんが財産を全額相続した場合と、お母さんが自分の法定相続分のみの財産を相続した場合、またお母さんは一切財産を相続せず、長男長女だけが財産を相続した場合、それぞれの場合で一次相続で支払う相続税がいくらになるのか、また次にお母さんが亡くなり二次相続が発生すれば、支払う相続税はいくらになるのか、一次相続と二次相続の相続税の合計を見て、この家族の場合どのパターンが一番相続税を安くできるのかというところを見ていきましょう。

この家族の場合一次相続でお父さんが亡くなった時に、お母さんが財産を全額相続した場合と、お母さんが自分の法定相続分のみの財産を相続した場合、またお母さんは一切財産を相続せず、長男長女だけが財産を相続した場合、それぞれの場合で一次相続で支払う相続税がいくらになるのか、また次にお母さんが亡くなり二次相続が発生すれば、支払う相続税はいくらになるのか、一次相続と二次相続の相続税の合計を見て、この家族の場合どのパターンが一番相続税を安くできるのかというところを見ていきましょう。

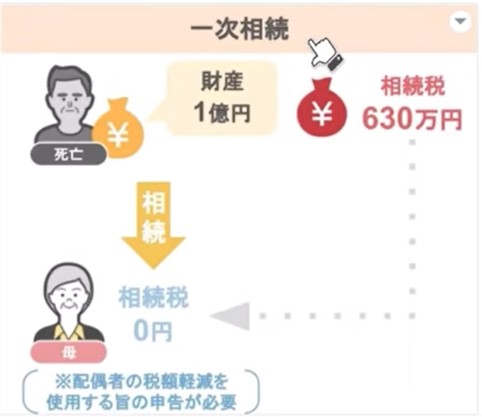

まずパターン①お母さんがお父さんの財産を全額相続した場合です。

お父さんの財産は1億円ですから、相続人が配偶者と子供二人の場合、基礎控除は4,800万円で、課税対象額は5,200万円になりますから、この家族の場合、全体の相続税は630万円になります。

しかし冒頭でも説明しましたように、配偶者が財産を相続する場合は、相続する財産の額が法定相続分か1億6,000万円以下のどちらか大きい方までの額なら、相続税はかかりません。

ですので一次相続でお母さんが全額相続すれば、配偶者の税額軽減を使う旨を記載した相続税の申告書を提出することで、相続税はゼロ円になります。

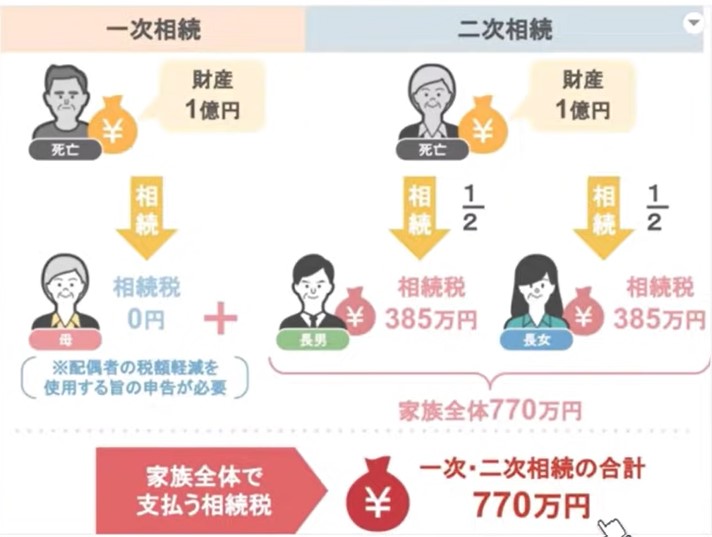

ではこの場合において、次にお母さんが亡くなって二次相続が発生したとき、お母さんが持っている財産は、一次相続と同じ1億円ですが、相続人は子供二人しかいませんので、基礎控除額は4,200万円に下がり、課税対象額は5,800万円、この1億円に対する家族全体の相続税は770万円になります。

1億円の財産を兄弟で1/2ずつ分ければ、負担する相続税も1/2になりますから、長男長女はそれぞれ385万円の相続税の支払いが必要になるということですね。

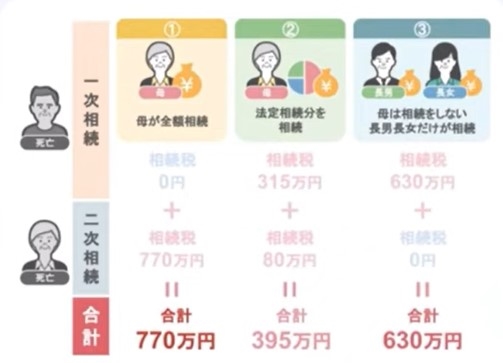

一次相続では相続税は0円、二次相続では770万円なので、一次二次の合計は770万円ということになりました。

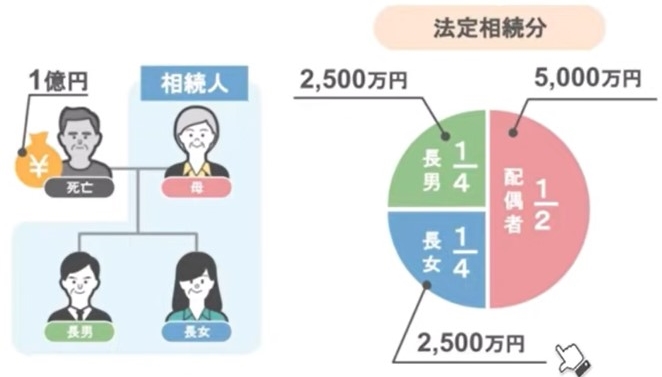

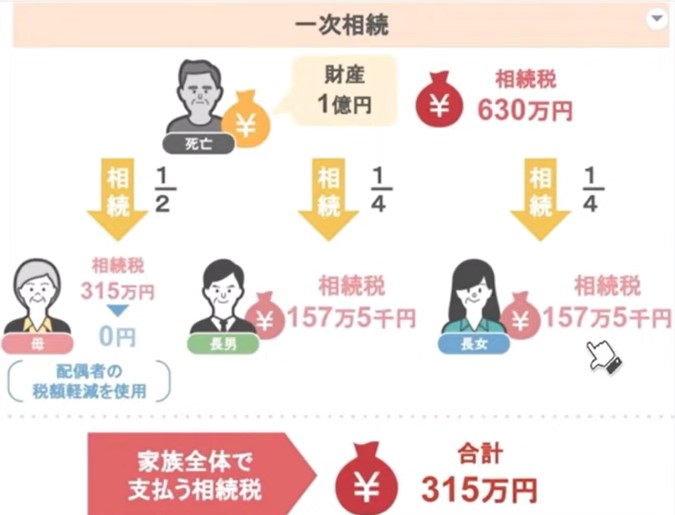

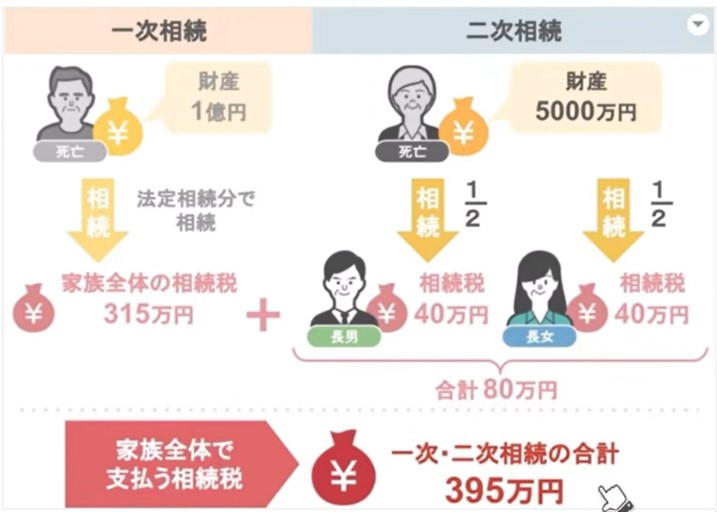

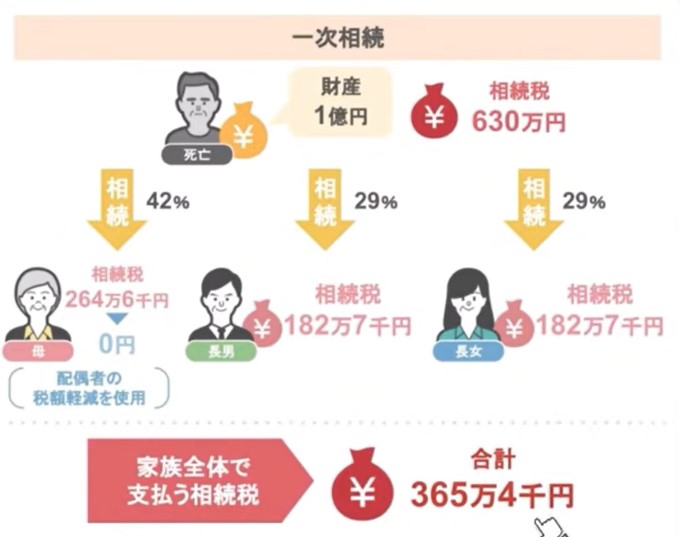

次にパターン②お母さんが自分の法定相続分のみ相続した場合を説明します。

家族全体の相続税はパターン①の一次相続と同じく630万円です。

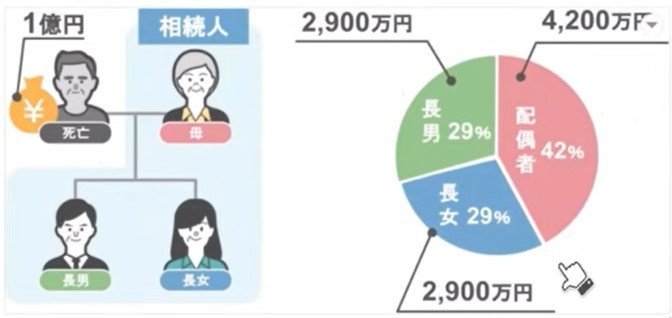

お父さんが亡くなった時の法定相続分はこの家族の場合、お母さんが1/2、長男長女がそれぞれ1/4ですから、法定相続分通りに相続をすれば、お母さんが5,000万円、長男長女がそれぞれ2,500万円ということになりますね。

お母さんは配偶者の税額軽減を使いますから、相続税は0円、長男長女は各自157万5千円の相続税を支払う必要があります。

一次相続において家族全体で支払う必要がある相続税は315万円ということですね。

そしてお母さんが亡くなった時、相続人は子供二人なので、5,000万円に対する家族全体の相続税は80万円で、財産を兄弟で1/2ずつ相続した場合、長男長女は各自40万円の相続税を支払う必要があります。

一次と二次を合わせましたら家族全体で395万円の相続税を支払う必要があるということです。

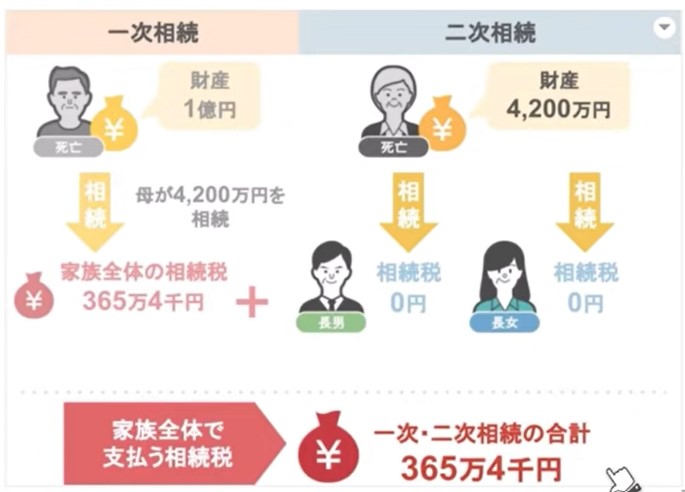

またこのパターン②の場合で、お母さんが次回の二次相続のことを考えて、4,200万円までしか財産を相続しなければどうなるでしょうか?

遺産分割の割合をどのように変えても、最初に計算する家族全体が支払う相続税額は変わりませんから、亡くなった方の財産に対するこの家族全体の相続税額は630万円です。

その上でお母さんが4,200万円、長男長女がそれぞれ2,900万円の割合で財産を相続すると、一次相続における家族全体の相続税は365万4千円になります。

そしてその後お母さんが亡くなれば、4,200万円の財産を兄弟で相続することになるのですが、この家族の相続税の基礎控除額は4,200万円ですから、長男長女は二次相続では相続税の納税も申告も必要ありません。

ですので二次相続における家族全体の相続税は0円で、一次と二次を合わせましたら支払う相続税の合計額は365万4千円となりました。

一次相続でお母さんが法定相続人である5,000万円相続するか、二次相続の基礎控除を考えて4,200万円を相続するかでも、最終的に支払う相続税額は30万円ほど変わってくるんですね。

まあ私としては一次相続で二次相続の基礎控除ギリギリを狙って遺産分割を行うよりも、お母さんには少し多めに相続してもらって、旅行や趣味にお金を使ってもらったり、生命保険の非課税枠の利用、また贈与税の基礎控除の110万円を利用して、子供や孫たちに相続したお金を贈与するのもありですから、そのような行為の結果、二次相続が発生した際にはお母さんの財産は基礎控除以下になっていたという考え方ももちろん考慮に入れて、相続人の方に説明しています。

最後にパターン③お母さんは一切財産を相続せず長男長女だけが財産を相続した場合です。

お父さんが亡くなった時に、長男長女だけが財産を相続した場合なんですが、この家族の場合、一次相続における家族全体の相続税は630万円ですから、1億円の財産を兄弟2人で1/2ずつ相続した場合、それぞれが支払う相続税は315万円になります。

そしてお母さんが亡くなって二次相続が起きた場合なんですが、お母さんは財産がありませんから、二次相続における子どもたちの相続税は0円で、相続税の申告も納税も必要ありません。

では今回の動画のまとめです。

今回の動画のまとめ

今回3つのパターンにおける一次相続と二次相続の相続税額を紹介してきましたが、結果どのパターンが一番相続税を抑えることができたのか見てみましょう。

パターン①でお母さんが全ての財産を相続された場合は、トータルの相続税は770万円、パターン②でお母さんが法定相続分までの財産を相続された場合は、トータルで395万円、パターン③でお母さんが財産を全く相続されない場合はトータルで630万円という結果が出ました。

前回の動画で紹介した田中さんのケースでは、先ほどの③のように配偶者が全く財産を相続しないパターンが一番安かったんですが、今回モデルケースとして紹介した家族の場合は、②の法定相続分で分けるパターンが一番相続税が安くなりました。

このパターンでは分かりやすく法定相続分で分けた場合で説明しましたが、一次相続でお母さんと子供2人が相続する財産額を財産の種類も加味しつつ、もっと厳密に計算をして遺産分割すれば、さらに相続税を下げることができます。

このように配偶者の税額軽減を使うことで、得をする家族もあれば前回の動画で紹介した相談者さんのように、配偶者の税額軽減を安易に使ってしまったことで、1,000万円を超える損失を受ける方もいらっしゃいます。

配偶者の税額軽減を使うことで、得をするのか損をするのかというのは、家族構成や夫婦それぞれの財産額、財産の種類によってガラッと変わってくるというのが、前回と今回の動画の内容でお分かり頂けたと思います。

一次相続において相続税の申告を相続税専門の税理士に依頼をされたのでしたら、二次相続を見越した遺産分割の提案や一次二次を通した納税額のシミュレーションを提示してもらえますから、配偶者の税額軽減を使うことで損をすることはないかとは思いますが、最近依頼を受けたお客さんから聞いた話では、当事務所に来る前に依頼を持ちかけた税理士事務所で、「うちは第二次相続のことまでタッチすれば、別料金をいただいております」と言われたそうです。

私はその話を聞いて呆れてしまいました。

相続税専門税理士と言うのであれば、相続人の中に配偶者がいれば第一次第二次相続までをセットと考えて、今回の一次相続でどのようにしておけば第一次、第二次を通じて最も納める相続税が安くなるか、を説明するべきです。

その上で相続人の方が今回は相続税を納めるお金がないので、あえて配偶者に相続してもらいますと言われましたら、それに従って相続税の申告書を作成すればよいわけです。

第一次相続で配分を間違えば、前回紹介した田中さんのように、相続人に大損をさせるんですから税理士は絶対に第二次相続までを踏まえた説明をしておかなければいけません。

また相続人の方は、配偶者の税額軽減を利用する際には、大損することがあるということを頭に入れておかれて、ご自身で勝手に決めたり、相続に不慣れな税理士に言われるままに利用するのではなく、是非相続専門の税理士に一次相続と二次相続までのシュミレーションを出してもらって、しっかりと家族皆で納得した上で、配偶者の税額軽減を活用してくださいね。

以上で今回の動画は終わりです。

今回お話した動画については、「【賢く節税】知って得する相続・贈与の節税シリーズ」という再生リストに、これまで投稿してきた動画と一緒にまとめております。

どの動画も事前に知っておけば、将来の相続税の金額を大きく減額できたり、無駄な贈与税の支払いを回避できたりといった内容になっておりますので、これらの動画にも興味があるという方は、是非この動画の概要欄にあります再生リストから気になる動画をチェックしてみてください。

また皆さんから頂いた質問コメントに対しても、できる限りお答えしていきたいと思いますので、相続・贈与でお悩みの方やこれが知りたいという方は、コメント欄にコメントをいただければと思います。

それでは次回の動画でお会いしましょう。

最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

あわせて読みたい記事

「小さなお葬式」とは? 費用やプラン、口コミなど徹底的に調べてみました

[ad-zeirishi]