1955年1月15日生まれ、福岡県八女市出身。1973年3月、福岡県立福島高等学校卒業。同年4月、大阪国税局に採用される。1974年6月まで、税務大学校大阪研修所に入校。昭和49年7月から平成27年7月まで41年間、大阪国税局・各税務署および国税不服審判所において、主に資産課税の調査等の事務に従事する。この間、銀行・証券会社・医師会およびライオンズクラブなどにおいて多数の講演会講師を務める。2015年7月、明石税務署:副所長で退職。同年11月、秋山清成税理士事務所を開業。

【著書】

税務調査官の着眼力II 間違いだらけの相続税対策

厳しい税務調査がやってくる

皆さんこんにちは。相続専門税理士の秋山です。

今日は「実はあなたも申告が必要!?知らないと無申告になってしまう贈与に関する重要ポイント5選」について解説をします。

いきなりですがクイズです。皆さんは次の5つの問題に全て答えることができるでしょうか?

この場合、長男の受け取った贈与額は、父親からも母親からも年間110万円以下であったため贈与税がかからず申告も必要ない。

この場合、長男・長女の受け取った贈与額は、父親からも母親からも制度の限度額である2,500万円以下であったため、贈与税がかからず申告も必要ない。

さて、皆さんはこれらの問題に全て完璧に回答することはできたでしょうか?

一つでも怪しい部分があったという方は、将来、贈与税の無申告により税務署からペナルティを受ける可能性があります。

今回の動画では、皆さんに正しい贈与の知識を身に付けていただくためにも、贈与に関するこれら5つの重要ポイントについて先ほどの問題に対する回答も踏まえつつ、解説を行っていきます。

今回の動画を最後まで見ていただくことで、皆さんの家庭内で行われたお金のやり取りには、果たして贈与税がかかるのか?その上で、贈与税の申告期限までに申告と納税をしなければいけないのかを、バッチリと判断することができますので、ぜひ最後までご覧いただければと思います。

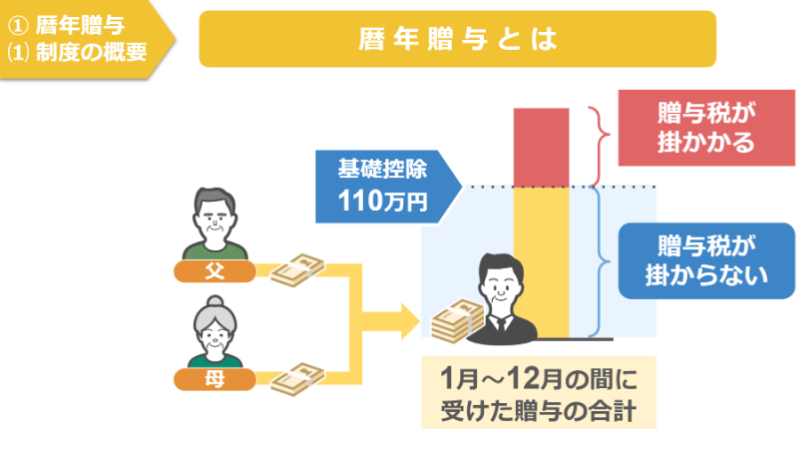

①暦年贈与で110万円を超える贈与を受けた人は申告が必要

初めに「暦年贈与で110万円を超える贈与を受けた人は申告が必要」というテーマについてみていきます。

ⅰ 制度の概要

暦年贈与というのは、1月1日から12月31日までの1年間に受けた贈与のうち、その贈与額が年間110万円の基礎控除以下までなら贈与税はかからず、逆に年間110万円の基礎控除を超えた部分に対して、課税が行われるという制度です。

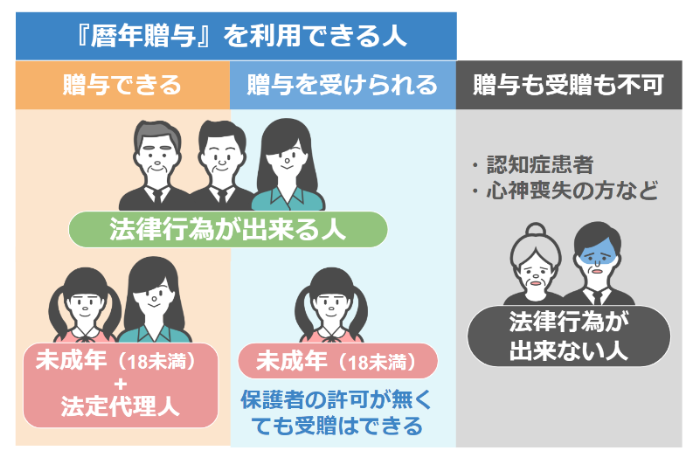

ⅱ 制度を利用できる人

暦年贈与を利用できる人の条件はかなり広くなっておりまして、基本的には法律行為ができる人なら誰でも利用が可能です。

逆に、認知症患者や心神喪失の方といった法律行為ができない人に関しては、暦年贈与を実行することも受けることもできません。

ちなみに未成年の方も保護者の許可がないと、契約や売買といった法律行為自体はできませんが、暦年贈与を受けることはできますのでご安心ください。

ⅲ 非課税限度額の取り扱い

暦年贈与における年間110万円の非課税限度額の取り扱いについても詳しく見ていきましょう。

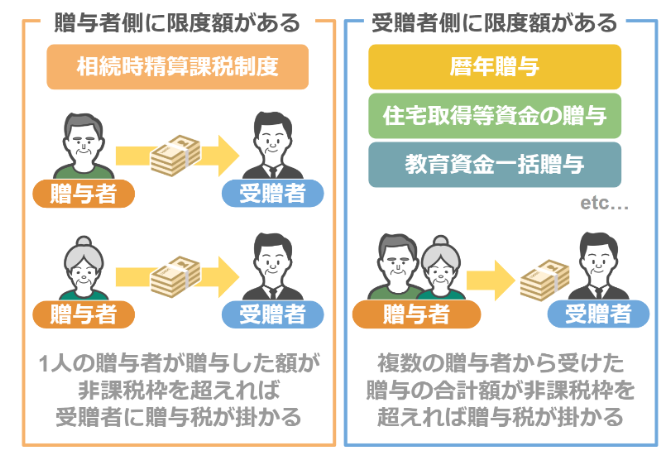

冒頭でもお話した通り、生前贈与には暦年贈与や相続時精算課税制度、その他にも複数の特例制度などがあります。

しかし制度によっては、贈与を受ける側に対して限度額が設けられているものと、贈与を行う側に対して限度額が設けられているものとがあり、その点を混同されておられる方も多いです。

ですが安心してください。覚え方自体はシンプルです。

相続時精算課税制度を利用する場合のみが贈与を行う側に対して限度額が設けられており、それ以外の贈与については、贈与を受ける側に対して限度額が設けられていると覚えていただければ結構です。

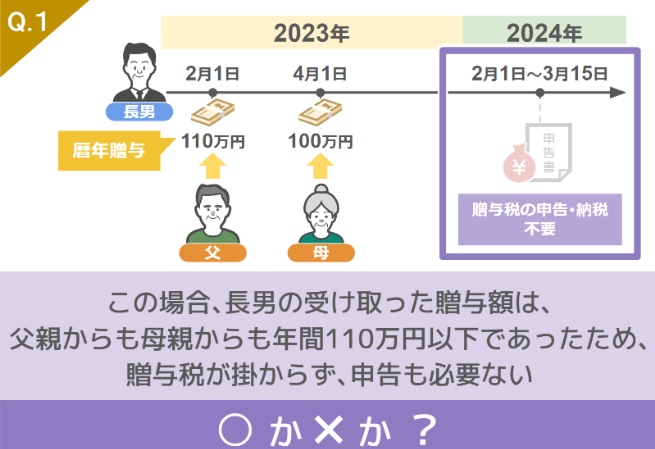

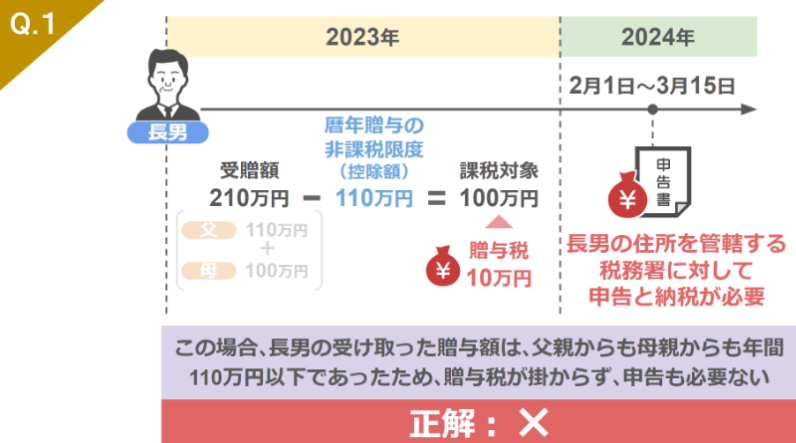

これだけでは少しわかりづらいですから、Q1の問題を見ながら解説を行っていきます。

この場合、長男の受け取った贈与額は、父親からも母親からも年間110万円以下であったため、贈与税がかからず申告も必要ない。

さて冒頭では混乱された方も、今ならこの問題についても難なく回答できるはずです。

先ほどもお話した通り、相続時精算課税制度を利用する場合のみが、贈与を行う側に対して限度額が設けられており、それ以外の贈与については、贈与を受ける側に対して限度額が設けられています。

つまり今回の暦年贈与については、贈与を受けた長男目線で考えますので、父親からも年間110万円の贈与を受け、母親からも年間100万円の贈与を受けた長男は、暦年贈与の非課税限度額である110万円を超えて贈与を受けていることになるんですね。

結果的に長男は、限度額110万円を超えた100万円に対する贈与税10万円について、贈与を受けた翌年の2月1日から3月15日までの間に、長男の住所を管轄する税務署に対して申告と納税を行う必要があるというわけです。

この暦年贈与で110万円を超える贈与を受けた場合の贈与税の申告書作成方法と提出方法については、こちらの動画で詳しく解説を行っておりますので、気になるという方はぜひご覧なっていただければと思います。

【2023年版】暦年贈与を受けた際の申告書の書き方&提出方法を徹底解説

ⅳ 2024年1月1日以降の取り扱い

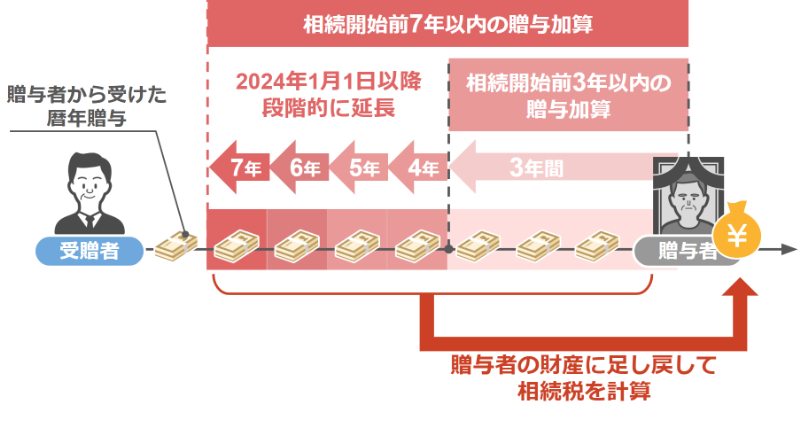

この暦年贈与については、贈与者が亡くなる3年以内に行った贈与は、贈与者の財産に足し戻して相続税の計算をしますよという取り扱いがあります。

しかしこの贈与加算の期間が2024年1月1日以降は、段階的に7年以内の贈与加算にまで延長されることになりました。

この点については、こちらの2本の動画において詳しく解説を行っておりますので、気になるという方はご覧になってみてください。

【増税】2024年から暦年贈与が大改悪!今後メインとなる生前贈与の手法はこれだ!【相続・贈与の一体化】

2023年以降の贈与で損をしたくない人必見!今後の生前贈与の最適解と今年中に実行すべき駆け込み贈与の最適額はこれだ!

次に相続時精算課税制度を選択する場合の取り扱いについて見ていきましょう。

②相続時精算課税制度を選択する人は申告が必要

ⅰ 制度の概要

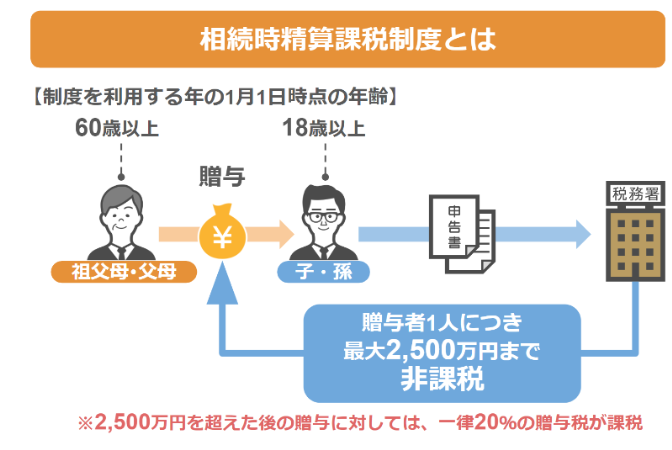

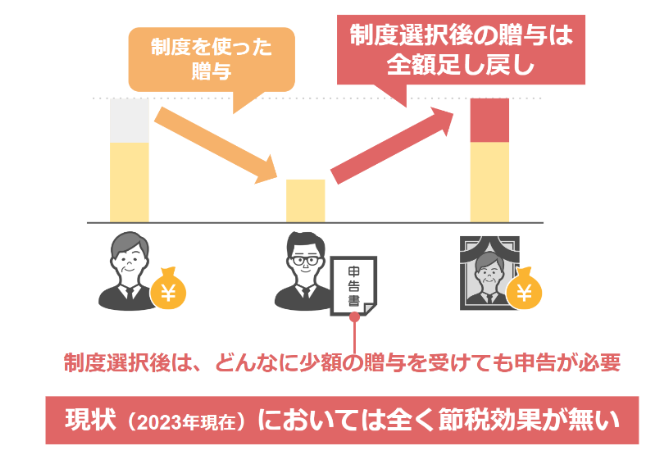

相続時精算課税制度というのは、制度を利用する年の1月1日時点において、60歳以上となる祖父母や父母から18歳以上となる子や孫に対して、生前贈与が行われた場合、贈与者1人につき最大2,500万円まで受け取った金額が非課税となる制度です。

一見、太っ腹に見えるこの制度ですが、相続時精算課税制度を使って贈与を行ったとしても、過去の贈与分というのは、相続が発生した際に全て相続財産に足し戻されることになりますので、現状においては全く節税効果がないという点には注意が必要です。

ⅱ 非課税限度額の取り扱い

その上で、相続時精算課税制度の2,500万円の非課税限度額というのは、贈与を受ける側に対して、限度額が設けられているのか?贈与を行う側に対して、限度額が設けられているのか?

さて、どちらだったかを覚えていますでしょうか?

相続時精算課税制度を利用する場合のみが、贈与を行う側に対して限度額が設けられていましたよね。

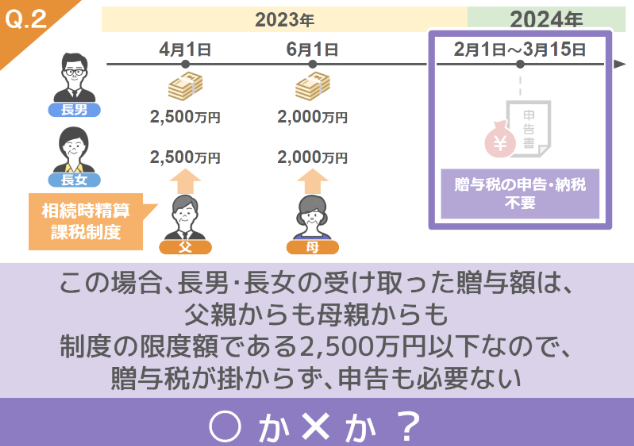

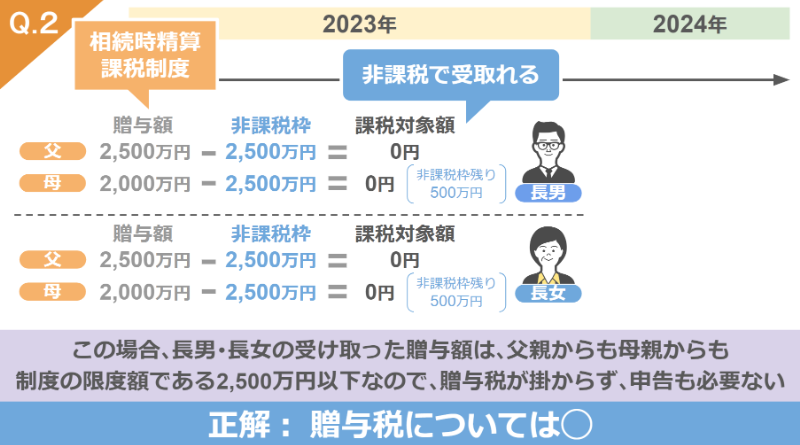

この前提のもと、冒頭の問題Q2について見てみましょう。

この場合、長男・長女の受け取った贈与額は、父親からも母親からも制度の限度額である2,500万円以下であったため、贈与税がかからず申告も必要ない。

さて、どうでしょうか?この問題の答えについて、皆さんならもうおわかりですよね。

相続時精算課税制度を利用する場合は、贈与を行う側に対して、限度額が設けられておりますので、子供たちは父親からも、相続時精算課税制度によって2,500万円までの贈与を非課税で受けることが可能です。

同時に母親からも、相続時精算課税制度によって2,500万円までの贈与を非課税で受けることが可能というわけです。

ⅲ 非課税限度額内の贈与でも申告が必要

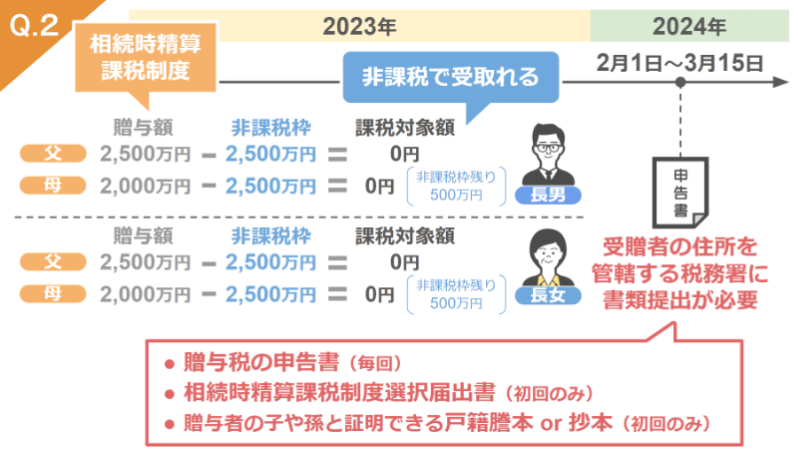

しかし、ここで1点注意すべきポイントとして、相続時精算課税制度というのは、例え贈与された金額が非課税限度額以内であったとしても、贈与を受けた長男と長女は、贈与を受けた翌年の2月1日から3月15日までの間に、自身の住所を管轄する税務署に対して、贈与税の申告書と相続時精算課税制度選択届出書、そして、贈与を受けた人が、贈与者の子や孫であることを証明するための戸籍謄本または戸籍抄本。これらを税務署に提出する必要があります。

さらに、現行の相続時精算課税制度の面倒なポイントとして、一度制度の利用を選択すると、その後は非課税限度額以内において、どんなに少額な贈与を受けたとしても、贈与を受けた人は、翌年以降に、贈与税の申告が必要です。

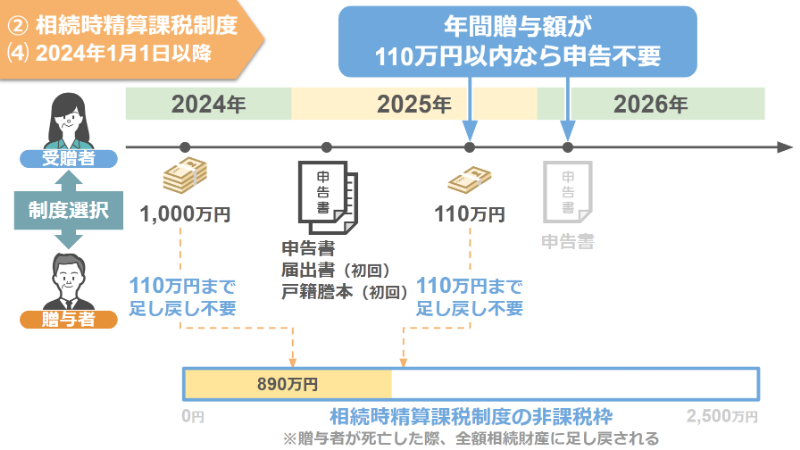

しかし、この面倒な取り扱いが2024年1月1日以降に変わることになります。

ⅳ 2024年1月1日以降の取り扱い

2024年1月1日以降は、相続時精算課税制度の利用を選択した上で贈与を行った場合、年間110万円までの贈与部分に関しては相続財産に足し戻す必要がなくなり、さらに年間110万円以内なら申告も不要にするという素晴らしい改正が行われることになりました。

この改正により、今後は将来の相続税対策を考えている多くの方が、この相続時精算課税制度の利用を検討されることになるでしょう。

詳しい内容が気になるという方は、こちらの2本の動画で詳しく解説を行っておりますので、ぜひご覧になってみてください。

【増税】2024年から暦年贈与が大改悪!今後メインとなる生前贈与の手法はこれだ!【相続・贈与の一体化】

2023年以降の贈与で損をしたくない人必見!今後の生前贈与の最適解と今年中に実行すべき駆け込み贈与の最適額はこれだ!

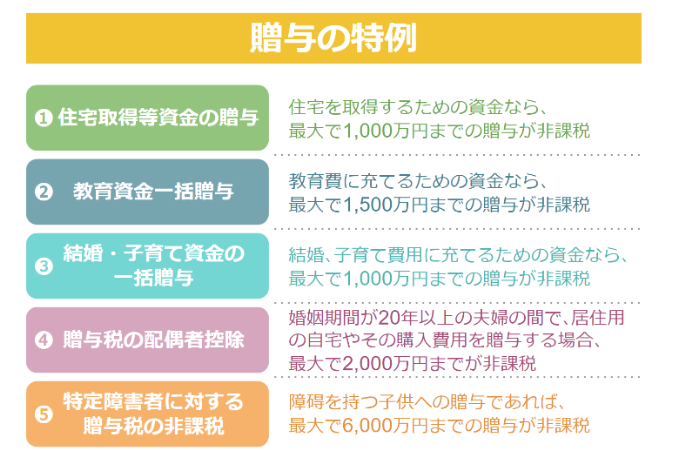

③贈与税の特例を使った場合にも翌年の申告が必要

次は、贈与税の特例を使った場合にも、翌年の申告が必要というお話をしていきます。

①贈与税の特例には、住宅を取得するための資金なら最大で1,000万円までの贈与が非課税となる住宅取得等資金の贈与

②教育費に充てるための資金なら最大で1,500万円までの贈与が非課税となる教育資金の一括贈与

③結婚・子育て費用に充てるための資金なら最大で1,000万円までの贈与が非課税となる結婚・子育て資金の一括贈与

④婚姻期間が20年以上の夫婦の間で居住用の自宅や、その購入費用を贈与する場合、最大で2,000万円までが非課税となる贈与税の配偶者控除

⑤障害を持つ子供への贈与であれば、最大で6,000万円までの贈与が非課税となる特定障害者に対する贈与税の非課税

といった複数のものが存在します。

これらの特例は有効に使うことで、高額な財産を無税で贈与することができますし、基本的に相続開始前3年以内の贈与加算の影響も受けないといった特徴があります。

ですが、これらの特例を利用する場合に、一定の割合において問題になるのが、翌年の贈与税の申告漏れです。

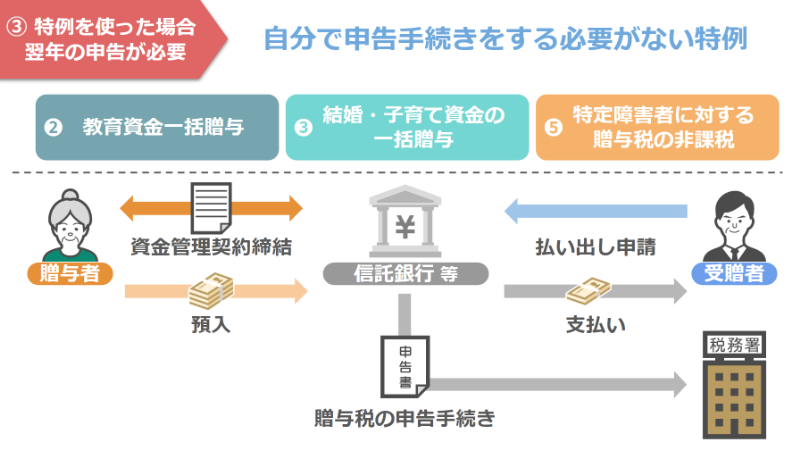

これら5つの特例制度の中で②と③、そして⑤の特例に関しては、贈与者と信託銀行などの間で資金管理契約を締結し、そのお金を信託銀行が贈与を受ける人に対して支払うという形が取られており、税務署への贈与税の申告や手続きに関しては信託銀行が代わりに行ってくれます。

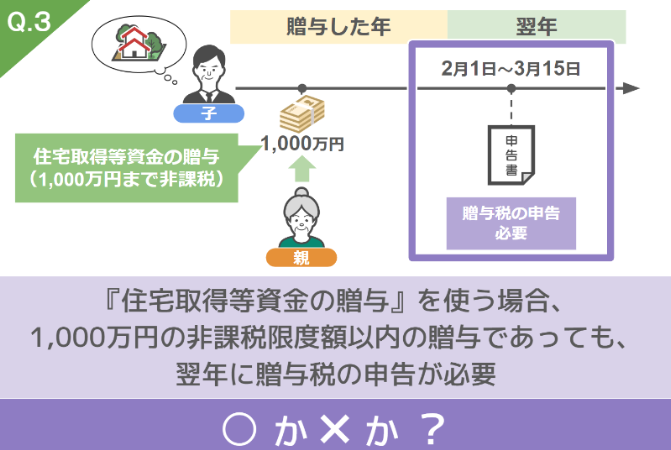

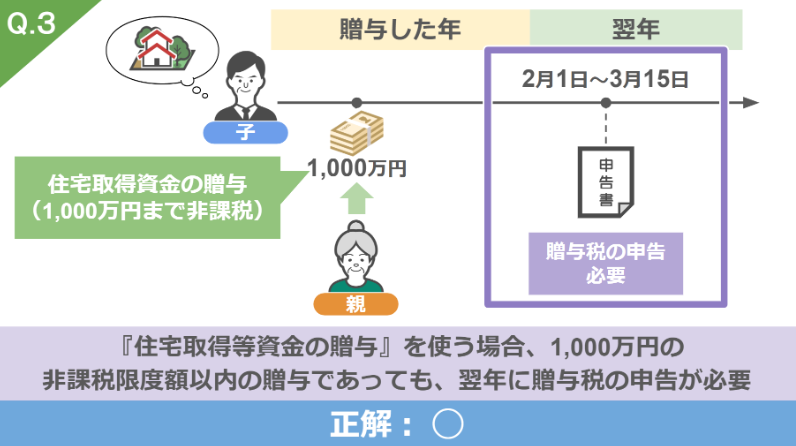

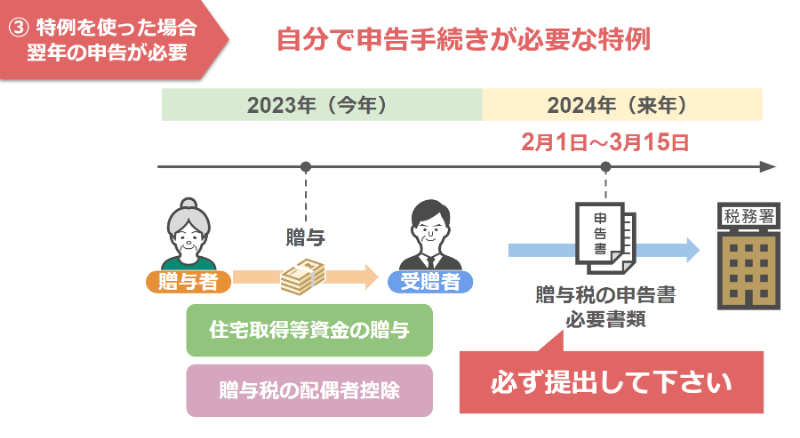

ですが、①の住宅取得等資金の贈与や④の贈与税の配偶者控除に関しては、例え贈与を行った金額が制度の限度額以内であっても、必ず贈与を受けた翌年に贈与を受けた方の住所を管轄する税務署に対して、贈与税の申告書と各種必要書類を提出する必要があります。

冒頭の住宅取得等資金の贈与を親子間で使う場合、1,000万円の非課税限度額以内の贈与であっても、翌年に贈与税の申告が必要という問題の正解は〇です。

去年、住宅取得等資金の贈与や贈与税の配偶者控除を利用した方は、今年2月1日から3月15日までの期間中に必ず贈与税の申告を行ってください。

また、今年住宅取得等資金の贈与や贈与税の配偶者控除を利用する予定があるという方も、来年の2月1日から3月15日までの期間中に、必ず贈与税の申告を行う必要があるという部分は忘れないようにしてください。

ちなみに、今回紹介した贈与税の特例の中でも、特に使い勝手が良く、多くの方に利用されている住宅取得等資金の贈与については、こちらの動画で特例を利用するために必要な8つの条件についても詳しく解説を行っておりますので、ぜひご覧になってみてください。

【2022年版】住宅取得資金の贈与は最高で1,000万円までが非課税に!特例を利用するために必要な〝8つの条件〟を解説!

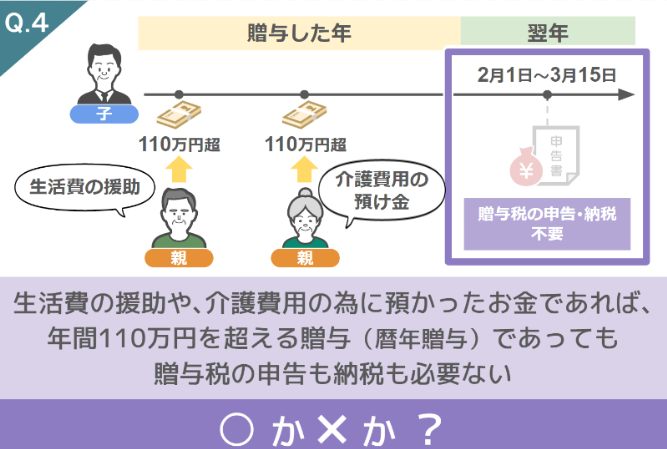

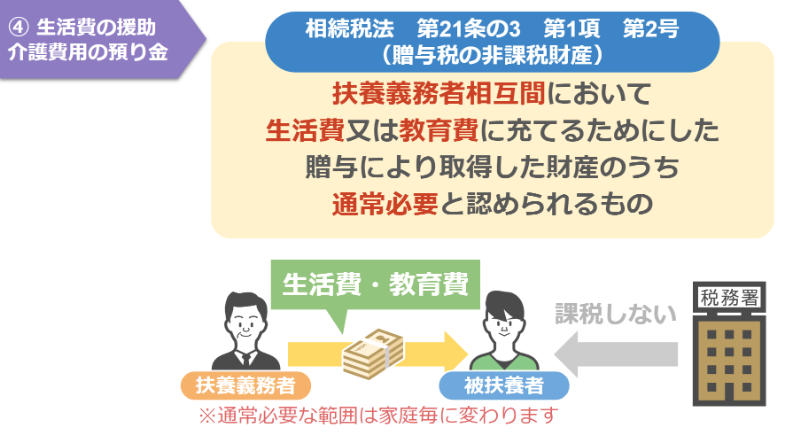

④家族間での生活費の援助・親からの介護費用の預り金も贈与税の対象?

次は、家族間での生活費の援助や親からの介護費用の預かり金も贈与税の対象となるのかという部分について解説をしていきます。

まずは冒頭の問題をもう一度見てみましょう。

この問題の正解は〇です。

この家族間での生活費の援助や親から介護費用のために預かったお金についての質問は、本当によくお客さんや視聴者の方たちから受ける質問ですが、安心してください。

生活費の援助や親から介護費用のために預かったお金、それらに加えて、子供や孫に対する必要な都度の教育費の援助に関しては、原則的に贈与税が課税されることはありません。

相続税法第21条の3 第1項 第2号では「扶養義務者相互間において生活費または教育費に充てるために、贈与により取得した財産のうち、通常必要と認められるものについては税務署は贈与税を課税しません」とこのように決められているからなんです。

ⅰ 扶養義務者の定義

この扶養義務者というのは、贈与を受ける側から見た配偶者・親・祖父母、兄弟・姉妹、それと叔父・叔母、甥・姪が該当します。

つまり、これらの扶養義務者相互間における生活費や教育費の贈与に関しては、必要な都度の贈与であれば、年間110万円を超える援助にも、原則贈与税は課税されないということですね。

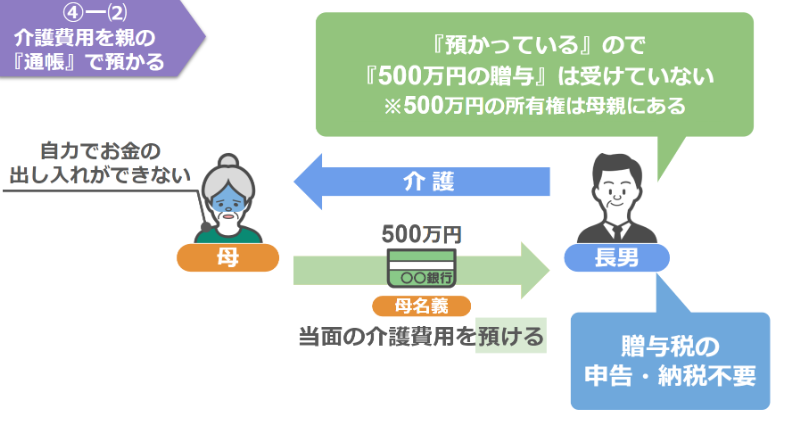

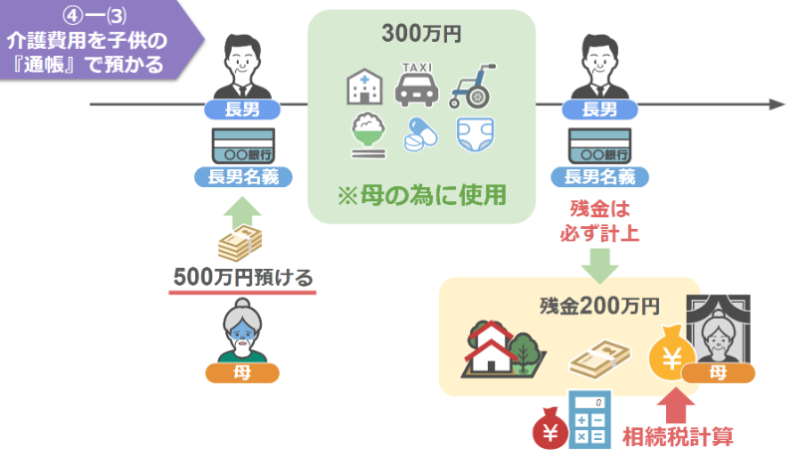

ⅱ 親の介護費用を通帳で預かった場合

また、母親の介護をしている長男が、体が不自由でお金の入出金ができない母親から介護費用のためにまとまったお金、例えば500万円が入金されている親名義の通帳を預かった場合、これは必要な都度の贈与とは言えませんよね。

母親名義の500万円というお金が一度に長男に渡っているわけですから、相続税法第21条の3 第1項 第2号にある、必要な都度の贈与には該当せず「110万円を超える390万円の部分に対して贈与税が課税されるんじゃない?」と不安に思われる方もいらっしゃるでしょう。

ですが、これも安心してください。

この母親名義の500万円の通帳は、あくまでも長男が母親から預かっているものですので、500万円の贈与を受けたわけではないんです。

そのため、長男は贈与税の申告も納税も必要ないというわけですね。

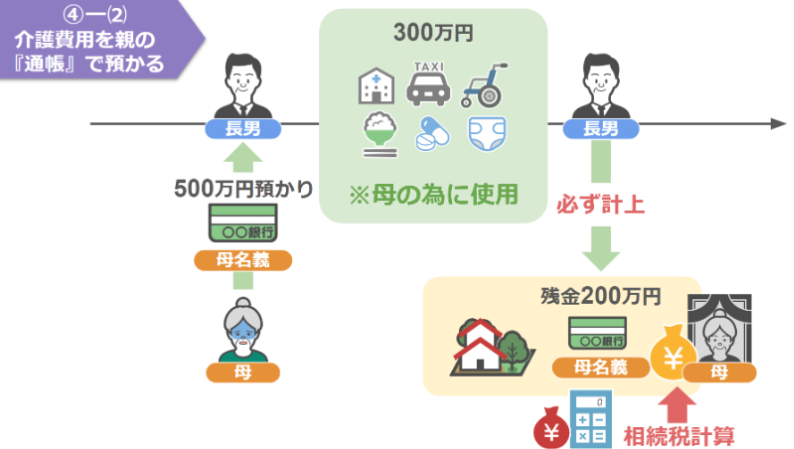

ですが、母親から預かった500万円のお金を、母親のために300万円使い、母親が亡くなった場合、残った200万円については、母親の相続財産となりますので、きちんと相続税の計算に含めていただければと思います。

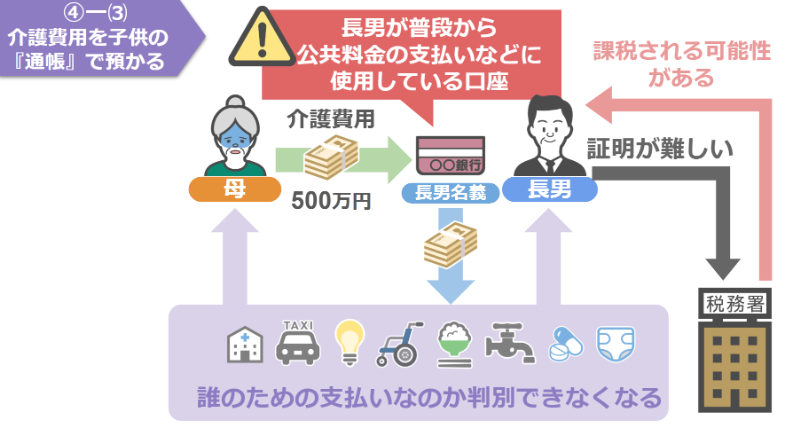

ⅲ 親の介護費用を介護者の口座で預かった場合

また、母親から500万円の通帳を預かるのではなく、母親の預金500万円を全額長男の口座に移した上で、長男がそのお金を母親の介護費用に充てる場合の課税関係はどうなるでしょうか?

これに関しても安心してください。

体が不自由な母親のために、長男の口座で預かっているお金という部分を税務署に対してきちんと証明できるのであれば、長男に対して贈与税が課税されることはありません。

その際のポイントとしては、母親の預金を預かる場合の長男の口座は、長男が普段使っていない口座を使うか、母親の介護費を支払うための専用口座を新しく作っていただくか、このどちらかの方法でお金を預かってください。

長男が普段、公共料金の支払いなどに使っている口座に500万円の預かり金を入れてしまうと、母親のための支払いか、長男のための支払いかが判別できなくなりますからね。

あとは母親のために使った費用については、その都度、領収書などもしっかりともらい保管をしておいていただければ、対税務署においても対家族においても証明ができますので、この点も覚えておいてください。

また、先ほどと同じように、このお金はあくまでも長男が母親から預かっているものですので、母親の相続が発生した場合には、残りの金額は母親の相続財産として計上することも忘れないようにしてくださいね。

⑤贈与に関して視聴者の方からよく聞かれる質問

では最後に、贈与に関して視聴者の方からよく聞かれる質問について見ていきましょう。

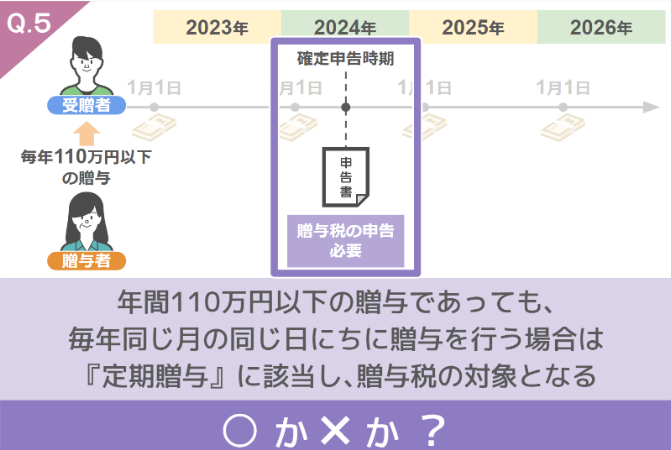

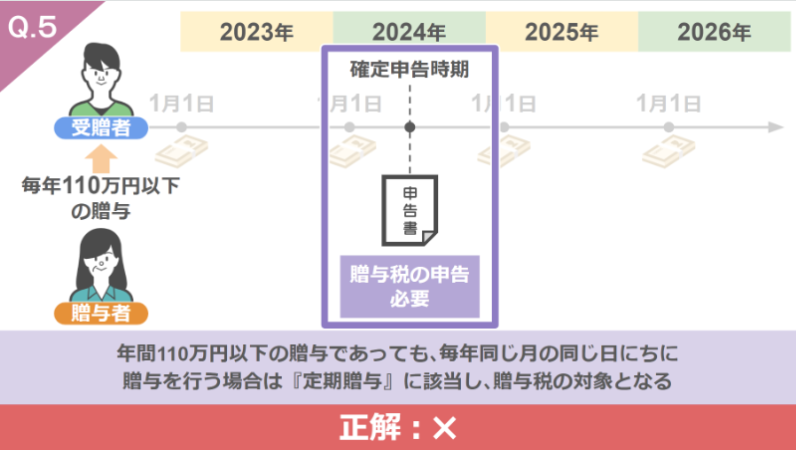

ⅰ 毎年同じ月の同じ日に贈与を行っても『定期贈与』には該当しない

まずは冒頭の問題をもう一度見てみましょう。

さて、この問題の正解は✖です。

毎年、同じ月の同じ日にちに贈与を行ったとしても、それだけで贈与税の対象である定期贈与とみなされることはありません。

どういうことか順を追って解説していきます。

ここまで暦年贈与には年間110万円の非課税限度額があり、この限度額以内で行われた贈与に関しては、申告も納税も必要がないと話してきました。

しかし贈与を行う際にうかつにあるものを作ってしまうと、たとえ毎年110万円以内で贈与を行っていたとしても、将来的に思いもよらない高額な贈与税を支払う羽目になるんです。

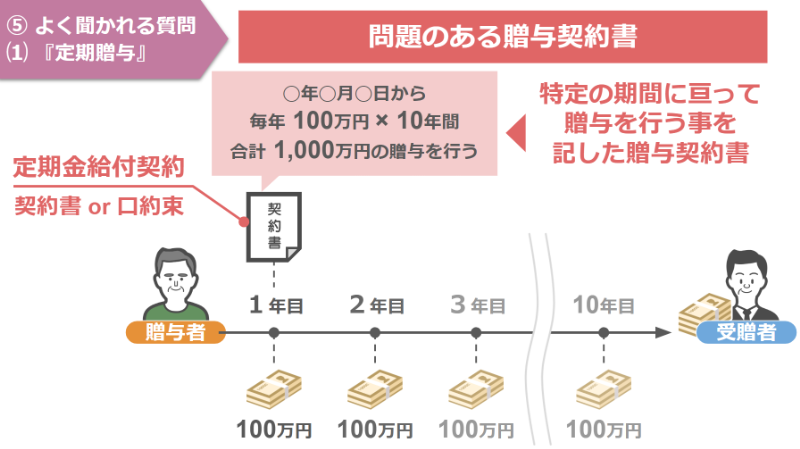

そのあるものというのは、ズバリ贈与契約書です。

一口に贈与契約書といっても、その年に実行する贈与の金額を記した贈与契約書でしたら何も問題はありません。

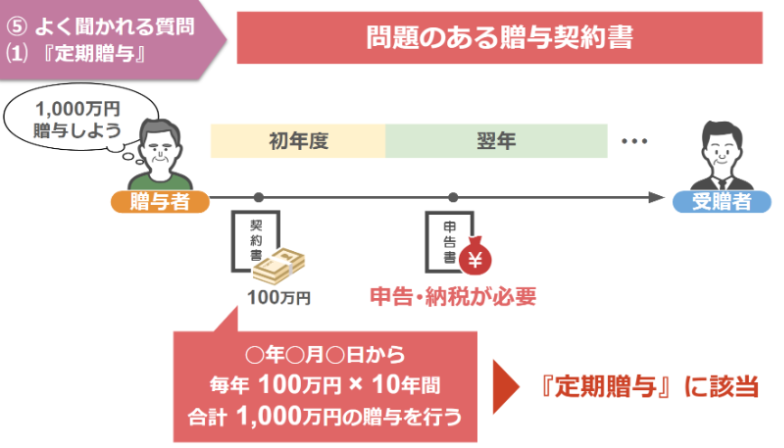

問題があるのは、このようにある特定期間に渡って100万円の贈与を行いますよといった定期金給付契約に基づく贈与契約書を作ってしまった場合、または口約束をしてしまった場合です。

なぜならこの場合、毎年100万円を10年間、合計1,000万円の贈与を行うという契約を1,000万円全額の贈与を受け終わるよりも前に結んでいますよね。

ですから、この贈与契約が行われた時点で、贈与を受ける側は1,000万円を受け取る権利を得たということで、贈与を受けた初年度に1,000万円に対する贈与税の申告と納税を行う必要があるんです。

ただしこの場合には、1,000万円全額が課税対象になるわけではなく、少し難しい話なんですが、この場合の課税対象額は、複利年金現価率で算定した金額となります。

ややこしい話は一旦置いておき、話をまとめますと、贈与を始める初年度に贈与をする人と贈与を受ける人との間で、これから10年間毎年100万円ずつ、合計1,000万円をあげますよという契約をしてしまうと、それは定期贈与に該当し、税務署から贈与税を課税されることになります。

ですが、偶然にも毎年100万円の贈与を同じ月の同じ日に10年行っていて、結果的に贈与額が1,000万円になったのであれば、毎年の贈与は、基礎控除の110万円以下ですから、申告も納税も必要なしと、こういう取り扱いになるんですね。

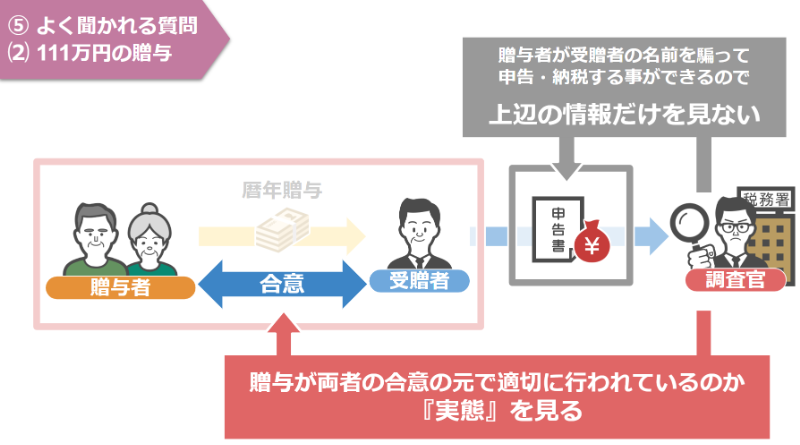

ⅱ あえて111万円の贈与を行っても対税務署には意味がない

この他にも「110万円の暦年贈与は申告不要とあるけれど、それだと110万円以下の贈与を行ったことを税務署に証明できないんじゃない?だったらあえて111万円の贈与を行い、1,000円だけ贈与税を納税することで、きちんと家族間で贈与を行ったという事実が税務署に残せるよね」ということから、あえて111万円の贈与をされる方もいらっしゃいますが、これは対税務署においては何の意味もありません。

なぜなら、税務調査官というのは、贈与税の申告書が提出されているという上辺だけを見るのではなく、本当に贈与が両者の合意のもとで適切に行われているのか?という実態を見るからです。

この点についても、以前こちらの「【国税OBが語る】名義預金の調査手法と税務署から名義預金と疑われない為の5つのポイント」において、詳しく解説をしておりますので、気になるという方は「既に行ってしまった名義預金を今からリセットする方法」とあわせてご覧になっていただければと思います。

【国税OBが語る】名義預金の調査手法と税務署から名義預金と疑われない為の5つのポイント!

【国税OBが語る】既に行ってしまった名義預金を今からリセットする方法!

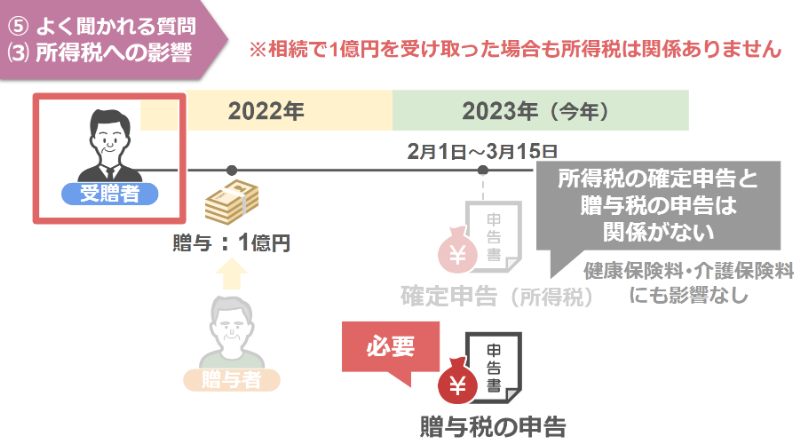

ⅲ 高額な贈与を受けても所得税の確定申告に影響はない

「2022年に300万円の贈与を受けましたが、今年の所得税の確定申告はどのように申告すればいいのでしょうか?」という質問もよく受けます。

これについては、たとえ親から1億円の贈与を受けたとしても、贈与を受けた人に関係する税金は贈与税のみで、所得税の確定申告には一切関係ありません。

健康保険料や介護保険料にも何ら影響しませんのでご安心ください。

まとめ

今回の動画のまとめです。

今回は「知らないと無申告になってしまう贈与に関する重要ポイント5選」ということで、これら5つの項目について見てきました。

重要なポイントとして、暦年贈与を利用する場合は、贈与を受ける側に対して110万円の非課税限度額が設けられており、相続時精算課税制度を利用する場合は、贈与を行う側に対して2,500万円の非課税限度額が設けられているという点。

そして、贈与税の特例の中でも、住宅取得等資金の贈与と贈与税の配偶者控除に関しては、非課税限度額以内の贈与だったとしても、贈与を受けた翌年の2月1日から3月15日までの間に、必ず贈与税の申告と必要書類の提出が必要という点。

また家族間での生活費の援助や、親から介護費用のために預かったお金であれば、年間110万円を超える金額であっても、贈与税の申告も納税も必要ないという点。

最後に、生前贈与を開始した初年度に特定期間に渡って合計〇〇円の贈与を行うという契約書を作成していないのであれば、毎年同じ月の同じ日にちに贈与を行っていても、定期贈与に該当しないという点について解説を行ってきました。

今回の動画の内容を皆さんの家族内でのお金のやり取りに照らし合わせていただき、贈与税の申告や納税が必要かどうかの判断に役立てていただければ幸いです。

最後に皆さんにお知らせです。

今年2023年の2月21日に私の新刊『相続専門40年ベテラン税理士が教える 損しない!まるわかり!相続大全』が発売されました。

当チャンネルでは既に相続・贈与に関する動画が126本以上公開されておりますが、新しい著書ではこれらの動画の内容を「損をしない相続」というテーマにスポットを当て、難しい言葉などは使わず、図解もふんだんに盛り込んだ上で、1冊の『相続大全』としてまとめ上げました。

今相続が起こっている方はもちろんのこと、将来の相続に不安があるという皆さんにもぜひ本書を1冊手元に置いていただき、不安な都度ご自身の選択が正しいのかどうかの判断材料としていただければと思います。

内容が気になるという方は、こちらの販売ページから『まるわかり相続大全』をご購入いただければと思います。

◎新刊の販売ページはこちら◎

『相続専門40年ベテラン税理士が教える 損しない!まるわかり!相続大全』

それでは次回の動画でお会いしましょう。

最後までご視聴いただきありがとうございました。

秋山清成

秋山清成

あわせて読みたい記事

「小さなお葬式」とは? 費用やプラン、口コミなど徹底的に調べてみました

[ad-zeirishi]